資産形成論説明ノート 2020年

『資産形成論2019年改訂版』宇空和研究所、2020年4月発行

資産形成論2019rev.pdf へのリンク

2020年4月6日 第1回目 はじめに

2019年に引き続き、資産形成教室を4月6日から、7月13日まで

15回の予定で、『資産形成論 2019年テキスト」を解説するために

このノートを掲載します。

2020年の方針は、①政策、景気等の変動を予想するコメント

②開放マクロモデルの資産市場を拡張する

③資産形成計画、運用・管理を充実させることにします。

今年後半、『金融論2020年テキスト』において、財政・金融政策とマクロ

金融経済について、資産形成計画、運用・管理には、政策、景気等の

変動を予想することが重要な視点であるので、9月14日から12月21日

まで15回の予定で、テキストを解説します。

地球温暖化対策には、各国経済が、持続して、成長を続けながら、

温暖化ガス排出ゼロの経済・社会を実現できるかどうか、が問題であり

そのための技術革新の方向付けをし、投資しつつ、経済・社会を誘導

しなければなりません。そのための経済モデルが、今年後半の課題です。

昨年は、マンデル・フレミング・モデルに、為替市場を追加し、ドーンブッシュ

の対数線形モデルで、長期均衡を考えました。今年は、実証モデルを作成し

中長期における財政・金融政策の効果と、地球温暖化対策に対する技術革新を

考えたいと思います。

2019年のテキストは、昨年のノートで考えたことを追加、修正して、

2019年9月、本ページにアップしました。『資産形成論2019改訂版』は、

2020年4月、そのテキストを修正しました。

毎週、日本経済新聞日曜版「今週の予定」から、イベントの

「今週の市場」に与える影響を推測します。保有資産や購入予定の資産は、

その結果を反映します。

変動要因の発表は,各証券会社のHPに、スケジュールが公表されています。

重大発表は、情報が必ず漏れ伝わってくるので、市場の商品は、発表前に、

反応し、価格が上昇するか、下落してきます。理論にしたがった各商品と

変動要因を表にすると次のようになります。

変動要因 海外

債券 日銀の政策会合 日銀短観 米国準備制度理事会 EU中央銀行

消費者物価 為替レート 消費者物価指数 失業率

株式 政府予算 政策の変更 政府予算 政策の変更

四半期GDP 四半期GDP

企業業績 企業業績

リート 長期金利 都市の地価発表 長期金利 都市の地価発表

為替 貿易収支 資本収支 日米の金利差 戦略商品(原油、金)

バランス 株式30 50 70の構成要素に対して,上記の変動要因按分

インデックス 債券の構成要素,株式の構成要素に対して,上記の変動要因

ETF 債券の構成要素,株式の構成要素に対して,上記の変動要因

統計調査の発表は、各証券会社のサイトに、掲載されているものもありますが、

教室で使ったのは、マネックス証券のホームページ「投資情報『経済指標カレンダー』」

が指標の予想、結果が出ていて、参考になります。首脳会談、政策機関の会議の

予想、結果は、各紙に観測記事が載るので、参考になります。

今週(2020年4月6日~4月10日)のイベントと市場への影響度

今週は、㏥と7日に政府の統計発表があります。10日に米、中国の消費者物価指数

が発表されます。

昨年末から、コロナ感染拡散が始まり、現在、発生源の中国では

終息へ向かっていますが、米欧では、まだ、ピークに至っていません。日本は、

2次感染から、3次、4次感染がじわじわと増加しています。

都市では、完全に経済社会活動が制限されている国もあり、日本のように、緊急事態宣言

が発動されていない国もあります。3次、4次感染に、波及を止めるには、都市への

流出入を制限し、都市内の住民は、目的場所の決まった外出しか認めないようにしないと

日本の忍び足、増加を止めることはできないでしょう。

金融市場は、都市でのピークアウトが世界各国で確認されれば、規制は解除されるのが

見通せるので、特に、株式市場での底打ちははっきりします。

資産形成論にとって、この半年間のコロナショックで、投資家の狼狽を反映して、暴落し

不安定となっているけども、各国のコロナ終息がはっきりしてくれば、その間の所得補てんを

政府予算でしてくれるので、持ち直してくると市場関係者は見ています。

その中で、資産形成論の昨年の実践例から、このショックに耐えたか、教室の中の後半で

しっかり、検証したいと思います。米国については、FRBの金融緩和からのトランプバブルが

はじけたと思われるので、米企業の実力に近い水準に戻ったのかもしれません。

第2回目 2020年4月13日

2 公的保険および公的年金制度、企業年金および個人資産形成制度

就職した場合、公的保険制度および公的年金制度に、就職先を通じて加入することになります。

さらに、退職後の公的年金を補う企業年金制度および個人資産形成制度が、就職先の制度によって、

選択可能です。前者は、就職先としては、できれば、定年まで勤めてもらいたいため、企業年金

制度によって、退職金をつみたて、退職時に、一時金あるいは年金として受け取ることができる

ようにした制度です。

2004年頃の年金問題では、新聞記事に、「団塊世代より若い世代は、次第に、保険料総額に

支給総額が等しくなる」と試算されていました。それゆえ、65歳支給開始になりました。この話を

当時の学生にすると、講義のあと、「私は、国民年金は払いません」と言いに来たほどです。

私が勤めていた関西では、2019年から、新入生人口が10年間減少する大学淘汰の時代に入り、

4年後から新入社員が減少していきます。日本は、人口減少時代に入り、高齢年金支給者の割合が

3割を超えだすと年金財政が悪化し、いずれ、70歳支給開始もありうるかもしれません。

個人資産形成制度は、公的年金の保険料総額に見合う支給総額が、年金財政の見直しにより減少

するため、個人資産形成制度を充実させ、年金受給の減少を補完しようとする制度です。

資産形成を開始する若年世代、住宅ローンがあり、教育資金と老後の安心を貯蓄する壮年世代は、

制度金融を利用すれば、利息、配当に課税されません。現役世代を15歳から64歳までの労働力人口

とし、65歳から退職世代をします。2世代の利用可能な制度金融を表にすると次のようになります。

世代別の制度金融

世代別 制度金融

1) 現役世代 公的保険 医療保険, 労働保険, 雇用保険, 介護保険(40歳から)

公的年金 国民年金, 厚生年金

企業年金 国民年金基金, 確定拠出年金(DC,iDeCo)

確定給付企業年金, 厚生年金基金, 年金払い退職給付

NISA、つみたてNISA

ジュニアNISA(18歳まで)

財形住宅貯蓄

財形持家融資制度

2)退職世代

年金収入=公的年金(-控除) 公的保険(国保,介護)

DC,iDeCo,財形年金,NISA,つみたてNISA等の取り崩し

自宅, 不動産担保ローン契約,老人ハウスに終身契約

2.1 公的保険制度と民間保険

2019年テキストでは、制度の概要を厚生労働省のHPより、要約しました。

医療保険では、保険の事象が生じた場合、かかる費用に、自己負担金があります。介護保険の

対象者に認定されると、介護保険サービスが提供されますが自己負担金は、1割か2割です。

私は、退職世代に属します。その立場から、公的保険と民間保険を資産形成の立場から、

どうかけたらよいのかを考えます。

退職世代の公的保険は、国民健康保険および介護保険であり、所得に応じて、保険料がランク

づけられています。健康診断は毎年、基本的な項目で無料、有料の案内が市役所から送られて

きます。介護保険により、各種サービスを受けるのであれば、要介護認定を判定委員会にして

もらいます。介護認定に至った事由で診療した医者から、診断書を委員会に提出してもらいます。

現職世代時に掛けていた民間保険があります。現役世代に掛ける理由は、死亡保険金を年収の

3倍以下で、掛けて置き、残された家族の生活保障を担保することです。退職に近づくと、退職後の

終身医療保障に掛ける理由が切り替わります。成人病等の疾患を現役世代中に患った場合は、特に、

入院、手術する場合があるので、国民健康保険でカバーできない自己負担金が発生し、要介護に

認定され、介護施設を利用すると自己負担金が発生します。疾病と介護を民間保険金で補うように

すると、年金や資産形成資金から、自己負担金を支出しなくてもよいことになります。終身医療

保険の死亡保険金は葬式ができますという程度にします。

民間保険は、現役世代で、所得階層の内、余裕階層に属すれば、税制上、社会保険控除できますから、

民間保険の実質負担は減ります。医療・介護で、自己負担金が発生した場合は、確定申告で負担を

還付されます。

今週(2020年4月13日~4月17日)のイベントと市場への影響度

昨年の資産形成論および金融論の説明補足ノートに、開教室期間中、イベントおよび影響度を

載せてきました。各金融関連の情報分析は、政府および中央銀行の政策変更、国際会議開催、

国際機関の発表、経済基盤の現状と数カ月予想に役立つ各種統計の発表によって、作成され、

各機関で、数本予想経路シナリオが用意されます。米国の連邦準備制度FRBは、米国の各種統計の

公表前、それらを利用し、経済基盤の現状と数カ月予想を推定して、金融政策を決定しています。

FRB政策決定会合において、公的機関のシナリオが、一本発表されていると言ってもいいでしょう。

日本では、日本銀行のシナリオと政府のシナリオが定期的に公表されます。その他の金融関連機関も、

それぞれ、シナリオを発表しています。

『金融論』において、開放マクロ貨幣経済モデルを提案していますので、それをベースに、本教室の

予想経路シナリオを推計していくのが、今年の目標です。

今週のイベントは、14日IMFが世界経済見通しを公表します。財政資金で所得補てんできる国は、

持ち直しを期待できますが、多くの国は、マイナスに沈むでしょう。15日20カ国・地域財務相・

中央銀行総裁のテレビ会議があります。この日は、米国の金融部門の1~3月期決算、米工業生産、

米小売売上高の統計が発表されます。1・2月は変動ないので、3月期の減少が影響するでしょう。

17日1~3月期中国国内生産が発表されます。

マネックス証券の予想を、本年も使って、コメントします。

昨年は、米国については、教室のコメントが多く、トランプ大統領のFRBに対する露骨な政策変更を

迫ったためか、利下げに踏み切りました。そして、FRBは、今回のコロナ禍に対する緊急措置として、

金融市場に流動性を潤沢に供給しています。トランプ大統領の選挙運動は、彼の想定するシナリオは

崩壊し、バイデン氏との大統領選に持ち込まれています。4年前に、経済は戻されているため、9月まで、

昨年末までの経済基盤(ファンダメンタルズ)には、回復しないでしょう。現職が有利ではなく、4年前

の振出しに戻って、トランプ大統領の政策を望むのか、バイデン氏の政策を望むのかを決定することになります。

中国については、コロナ禍が落ちきつつあるので、共産党思想では、「働かざるは、食うべからず」

(働かざる人は不労所得者をさす)ですから、国有企業を中心に、全産業を回復させざるを得ません。

リーマンショックと同様に、財政資金を投入するでしょう。その規模は、国内生産の回復に見合った額に

なると思います。

日本は、緊急事態宣言の打ち切りが5月上旬の目標ですから、全力で、経済社会活動を7割、8割止める

ことが目標であり、その間の失われた所得は或る程度、財政資金で補われると思います。日本銀行が、

直接金融市場にある資産を購入するかもしれませんが、銀行なので、直接、財・サービスを購入できません。

日本銀行は3月~5月GDPの大幅減を補うことはできません。GDPの回復は、財政資金調達の赤字国債の

消化を日銀が買取るか、クーポンを上げて発行すれば、機関投資家は、潤沢な資金を振り向けると思います。

今年は、原油がバレル半額で、経済はデフレ状態になりますから、日本銀行の物価水準2%達成は効果ない

ナンセンスな政策目標であり、銀行システムの過剰流動性を日銀預け金に準備させ、休業企業の中には、

倒産リスクを増しているため、資金供給を潤滑にする必要があります。その資金需要は無担保融資になり、

政府保証をつけなければ、銀行は応じられません。間接金融機関はあらゆる業種からの生存資金需要に

応じさせる必要があります。間接金融機関も、既存の債権の元利金回収ができなくなり、債務超過に陥る

可能性もあります。

第3回目 2020年4月20日

個人資産形成制度の見取り図

2.2 公的年金制度、2.3 企業年金

要点・公的年金制度の概要

・企業年金の概要

確定給付企業年金、確定拠出企業年金、個人確定拠出年金(iDeCo)

個人資産形成制度の見取り図

テキスト5章において、ライフ・サイクル・プランの例として、海原さん、山川家、高原家のイベント表を

載せています。山川氏の個人資産を制度支援の資産形成制度を当てはめてみます。

海原さんは、大学を卒業して、23歳とします。65歳で、現在の会社を退職します。海原さんのイベント表は、

30歳で結婚し、31歳で1子をもちます。家族ができると、山川家のライフル・サイクル・プランに移ります。

したがって、海原さんは、30歳までのシングル・プランです。

海原さんイベント表

年齢 23 30 35

60 65

確定拠出年金(iDeCo)

財形住宅貯蓄 財形持家融資制度(フラット25) 住宅ローン完済 年金生活

つみたてNISA

山川氏は大学を卒業して、23歳とします。65歳で、現在の会社を退職します。山川氏のイベント表は、

28歳で結婚し、30歳で1子をもちます。妻は共稼ぎです。結婚後の資産形成は、所有権は半分ずつです。

基礎年金は、個別保有の権利ですが、共稼ぎの2人の厚生年金は、半分ずつに分割されます。その他の資産は、

結婚期間の共同財産ですから、離婚すれば、半分ずつです。同様に、遺族年金は、半分です。

山川家イベント表

年齢夫 23 28 30 35 48 52 60 65

確定拠出年金(iDeCo)

財形住宅貯蓄 財形持家融資制度(フラット25) 住宅ローン完済 年金生活

つみたてNISA NISA

妻 28 30 48 52 60 65

確定拠出年金(iDeCo) 年金生活

つみたてNISA NISA

子

0

18 22 28

ジュニアNISA(18歳まで)(教育資金)

高原家イベント表

年齢夫 65

85

確定拠出年金(iDeCo)受給

NISA

妻 65

85

確定拠出年金(iDeCo)受給

NISA

2.2 公的年金制度

年金制度は、3階立ての構造をしており(本文の図)、1階は、20歳以上60歳までの国民が加入する

老齢基礎年金です。2階は、勤労者であれば、雇用主の条件以上は強制加入である厚生年金です。3階は、

企業年金です。

年金の保険料および給付は、賦課方式と積立方式があります。賦課方式は、毎年の保険料収入を年金

受給者に配分する方法であり、国民年金、厚生年金が賦課方式です。積立方式は、加入者個人に対して、

所定の期間、定期的に一定額の掛金を払込期間まで積立て、受給開始期以降、給付する方式です。掛金は

全額、事業主負担の場合、自営業者等が負担する場合、企業年金等に加入していない従業員が負担する

場合があります。

本文では、国民年金、厚生年金の以下の項目をまとめています。

受給資格

受給開始年齢

保険料

年金額

国民年金の保険料と年金給付額算定方式について、将来の受給額については、日本年金機構のHP

「ねんきんネット」で、保険料の支払い記録と年金受け取り見込み額を知ることができます。国民年金、

厚生年金に、保険料とあるのは、年金に保険機能が付与されているためです。5年ごとに、国勢調査結果、

人口統計等から、年金財政の均衡を再計算し、保険料を改訂します。厚生年金は保険料額表が公表されていて、

給与明細書を保存していれば、簡易計算できます。厚生年金は、一元化されましたが、厚生年金機構に、

一元化されていないので、もとの制度にしたがうしかありません。それゆえ、「厚生ねんきんネット」は

ないので、保険料の支払い記録と年金受け取り見込み額は、いろいろな金融機関等の簡易計算で、推測する

しかありません。

いわゆる年金財政の危機は、国庫負担が50%となった国民年金の方で、厚生年金ではない。受給開始年齢を

70歳にする、保険料支払いを65歳までにする、保険料を上げない代わりに、消費税を20%以上にし、消費税

から直接徴収するとか、政官民学が主張する議論があります。

年金額が、年金数理計算で決まると、物価変動に対しては、物価スライド制があり、経済変動に対しては、

マクロ経済スライド制があります。年金額の改訂は、物価上昇および経済成長率に依存する計算が決められて

います。アベノミクス政策において、2%物価上昇、経済成長率?%の目標を5年間、前者は日本銀行が、後者は

経済諮問委員会が政策を実施しました。いまだに、目標は達成できず、日銀は、地方銀行の経営悪化を招き、

借り手不足というか、地方は、高齢少子が進み、企業の廃業が進んでいます。両スライド制で改訂される

見込みはなさそうです。

現在、国民年金財政には、過去の余剰金があり、保険料総額>給付総額の状況にあり、日本年金機構が、

余剰金を運用していて、昨年からの米国の金融正常化政策により、株式市場が引き締まってきました。その

あおりで、日本の株式市場も下落しています。日本年金機構の運用状況は、公表されるので、株式に損失が出た

ようです。2019年9月から、日本株式市場に海外投資家の資金が流入し、米国の金融緩和回帰があり、米国の

株式市場も上昇しましたが、中国の新型コロナウイルスの世界拡散が発生し、ダウは3分の1消滅しました。

日本年金機構の運用も、株式から債券へリバランスすると思われます。

運用について、リスク資産は、民間運用会社に競争運用を委託する国もあります。日本の年金財政の危機は、

高齢者の増加で、受給者が増加し、保険料総額<給付総額の状況となり、余剰金で差額が賄われので、余剰金が

減少することです。

2.3 企業年金

企業年金は、確定給付企業年金、確定拠出企業年金、個人確定拠出年金(iDeCo)に分けられます。確定給付

企業年金が、企業の従業員からの負債となり、企業の事業業績が落ちると、企業は利潤から積立不足を補てん

しなければなりません。株主の配当がその分減少するので、株価の減少要因になります。確定拠出企業年金に

移行し、企業は一定額を拠出し、その運用は、従業員に委ねられます。確定給付企業年金と比較すると、

退職給付引当金に入らないので、大企業も、この制度に移行するようになってきました。本教室は、従業員が、

その場合の運用管理をどうするのかに答えるのが、大きな目的です。

大企業が確定給付企業年金制度をもっていますので、概要は省略しました。テキストでは、確定拠出年金と

個人型確定拠出年金の概要は、詳しく、載せています。

今週(2020年4月20日~4月24日)のイベントと市場への影響度

日本の統計は、20日3月の貿易統計、全国コンビニエンストア売上高21日全国スーパー売上高、24日に

消費者物価指数、3月の全国百貨店売上の発表があり、22日から、1~3月期決算の発表があります。

米国は、23日3月戸建て住宅販売、24日3月耐久財受注の発表があります。

イベントは、23日EUテレビ首脳会議があり、EU内のコロナウイルスがピークを越えたと見られ、経済社会の

再開に向けた政策が論議されるようです。

米国は、自動車と国内航空機の運航が再開されて、各都市の非常事態が解除されるという、トランプ大統領の

経済回復への段取りは、勇み足と思います。現場を知る各首長は、今月いっぱい、解除には抵抗があると思います。

重症患者数が減少して、医療関係者が正常業務への復帰していくのでしょうが、医療関係者の疲労困ぱいから回復を

待って、もし再発しても余力を使えます。

第4回目 2020年4月27日

2.4 個人資産形成制度

要点・個人確定拠出年金(iDeCo)

・勤労者少額貯蓄制度と財形持家融資制度

・NISA制度

前回、ライフ・サイクル・プランの例として、山川家のイベント表を載せています。ここでは、山川氏の個人資産を

制度支援の資産形成制度を当てはめてみます。

山川氏は大学を卒業して、23歳とします。65歳で、現在の会社を退職します。山川氏のイベント表は、同じ年の妻と

28歳で結婚し、30歳で1子をもちます。妻は共稼ぎです。

2019年の教室では、資産形成の期間(フロー)表である収支差額表と資産の時価評価表(ストック)である期末貸借対照表

をモデル計算しています。経済社会活動の結果は、活動した期間の財・サービスの変動量の収支を合計するフロー表と、

活動期間の期末時、資産/負債・正味資産を評価したストック表で記録することになっています。家計部門である山川家に、

ライフ・プラン計画期間において、各年のフロー表とストック表を作成しています。

現役世代である海原さんと山川家は、各年、各年の収入の見通しが決まっていないとライフ・プラン計画表は作成

できません。各年、各年の収入の見通しは、日本経済と世界経済の見通しが必要です。世界経済の見通しは、OECDと

IMFの毎年の予測が発表されます。日本経済の見通しは、内閣府から、1月発表されていますが、令和2年度であり、

長期見通しは、権威がある見通しの定期的公表はないと思います。コロナ禍で、早くも、令和2年度の見通しは、

役に立ちません。

昨年の教室補足説明では、ライフ・プラン計画期間において、現役世代の給与見通しをどう計算すればよいか

のべています。

日本経済は、人口減少が始まっていますので、労働力不足になる一方、日本経済は、第3次産業が主要産業となり、

中小零細企業が多数を占める労働集約的産業です。女性労働が必要とされる産業でもあります。第3次産業は、製造業と

違って、寡占的ではないので、いわゆる大企業の賃金水準は支払えません。したがって、男性の給与水準は、35歳以上では、

昇給が頭打ちになる傾向があります。女性は、男女格差があり、大卒女子は、35歳になると、平均賃金が大卒初任給に戻る

傾向があります。

このようなモデル賃金曲線は、サイトでシミュレーションしています。大学では、必ず、モデル賃金曲線を説明しました。

「波乗り3波乗り」と言って、終身雇用・年功序列職階級制(公務員的ですが、国会議員も似てますが)においては、入社10年後、

社員一斉、係長波に乗り(1年の評価で、平波の場合もあるそうで)、次は課長波、部長波がモデル賃金曲線にあります。課長波、

部長波に乗れるのは、かなり高度な能力がないと乗れないと、説明していました。

業界および業界内でも、モデル賃金曲線は格差があります。在職者は退職までの予想所得の参考になります。他方、

かつての日本では、このような終身雇用・年功序列職階級制のもとで、男性社員は、妻を専業主婦で、家族を養えましたが、

現在は、係長波は消滅しないにしても、残り2波は、能力主義が能力しつつあります。夫婦、共稼ぎしないと、家族を養うのは、

かなり難しくなります。東京では、3人核家族が多いのも、生活水準を維持しつつ、子を二人以上持つのは、経済的に苦しい

のでしょう。地方では、都会生活が身近にありませんので、子供は2人以上、所得水準が東京ほどありませんから、共稼ぎの方が

専業より多い傾向があります。

海原さんイベント表で、各年の収支差額表が計算できると、勤労者少額貯蓄制度の内、勤労者財産形成住宅貯蓄によって、

毎年、ボーナスを入れて、住宅取得頭金を550万円貯蓄することが、主要な資産形成の目的になります。結婚が難しくとも、

退職後、老後の安心による、退職後の生活資金資産形成より、住居の手当はライフ・サイクル・プランでは最も重要です。

それを控除した差額が、退職後の生活資金資産形成になり、個人確定拠出年金(iDeCo)を事業主の負担を利用しつつ、運用します。

海原さんの場合は、毎月、最大1万円、残りは、中期目的の自己資産形成でNISA制度を利用します。海原さんの収入では、

NISA制度の上限を超えることありません。

資産家と違い、勤労者は、毎月の月給から、少額積み立てをします。日本銀行のマイナス金利政策が、4年続いているため、

長期積立には、預金は損失がでます。制度金融では、預金以外の金融商品を、選択できますから、例えば、住宅資金の目標

550万円は、10年より早く達成できます。預金利子率0.02%では、10年かかります。教育資金でも、預金以外の金融商品で、

長期積立をすれば、目標期間を短縮できます。

個人確定拠出年金(iDeCo)制度

山川氏イベント表で、妻の個人型確定拠出年金(iDeCo)が可能になっています。女性の資産形成について、山川氏と同様に、

会社勤めで、同様に、ライフ・サイクル・プランを運用管理しているとする場合は、結婚後の共同資産形成になります。これは、

昨年では想定していませんでした。しかし、私の身の回りを見ると、死亡率は男性の方が高く、女性は低いのが普通のようです。

山川氏が平均寿命で亡くなった場合、妻は余命があり、共同財産を相続することになります。老後の安心には、このことも、

ライフ・サイクル・プランでは、考慮すべきイベントです。自民党が「人生百年」時代と言いますが、それを可能とする退職後の

モデル生活は何も政策導入しませんから、男性の平均寿命が80歳から、20年延びる「稼ぎと体力」、社会保障があるわけない。

むしろ、「失われた20年間」で、所得が失われたので、栄養不足による体力の減退により、80歳台にとどまると予想するのが

普通でしょう。女性もやはり、80歳台に、「失われた20年間」の「稼ぎと体力」の減少効果が効いてくると思われます。

私の『金融論2018年テキスト』では、山川氏は33歳であり、妻は専業主婦です。私自身は、妻に対して、資産形成を実行して

きましたが、これは普通なのか、そうでもないのか。夫婦で、妻には、ライフ・サイクル・プランをどう考えて、実行しているのか、

実態調査があるのでしょうか。

勤労者少額貯蓄制度と財形持家融資制度

勤労者少額貯蓄制度は、厚生労働省の所管で、勤労者財産形成貯蓄、勤労者財産形成年金貯蓄および財形持家融資制度が

あります。年金と住宅に対しては、利子等非課税措置があります。従業員の定着性効果を期待する企業では、従業員が金融機関と

契約し、運用指示は本人であり、事業主は給与天引き、金融機関からの運用状況連絡を仲介するだけの負担です。

勤労者財産形成住宅貯蓄は、住宅所有をライフ・サイクル・プランに入れている場合、財形持家融資制度を利用する、

初期資金を貯蓄する制度として有用です。元金利子を含めて、550万円まで非課税ですから、その次の制度は、財形持家融資制度

があります。

550万円の頭金が貯蓄できるまで、10年はかかると思われます。係長波が近づいてくるので、どこに、住宅を所有するかは、

夢があり、楽しい計画でもあると思います。

各市の都市計画の用途地域を調べていると、昨今、農地は消滅し、都市計画は完成している市が多くなっていると思います。

その中での選択ですから、家族で住みたくても、物件が少ないかもしれません。

不動産の将来価値は、公示価格、売買例、利便性評価等で決まりますから、少なくとも、建物の耐用年数が来るまでに、土地の

著しい減価が生じなければ、住宅投資は成功したことになるでしょう。

NISA制度

NISA制度は、金融庁所管で、2014年から始まった少額投資非課税制度(Nippon

Individual Savings Account)です。2016年から、

ジュニアNISA、2018年からつみたてNISAが始まりました。ジュニアNISAは18歳まで原則、払出しができませんから、大学の

教育資金に向いていますが、さらに、高校進学時に、特別払出しができれば、学資資金の性格がでて、よいかもしれません。

つみたてNISAは20歳以上、20年間非課税ですが、制度の延長は定められていません。

以上、個人確定拠出年金(iDeCo)、勤労者少額貯蓄制度と財形持家融資制度およびNISA制度によって、家族全体のライフ・

サイクル・イベントを設定し、資産を非課税で形成できるようになってきました。

日本銀行のゼロ金利政策は、継続される中、日本の金融商品だけの資産選択は、収益率目標を達成できそうもありません。

本教室では、長期の資産運用を想定しますが、日本債券、日本株式、そのバランス、上場投資信託、不動産投資信託等の国産商品では、

資産運用コスト以上の成績を上げるのは、今年は難しそうです。

今年2月、コロナ禍で、株式市場は3分の1、吹き飛びましたが、他の金融市場では、そのような変動はありません。NISA制度を

利用していれば、今年前半は、3分の1が飛んだ企業の株式をよりどりみどり、購入できる投資機会が業界のすそ野広く、

広がっています。

今週(2020年4月27日~5月1日)のイベントと市場への影響度

日経の予定を見ると、日本銀行の金融政策決定会合が27日に開かれ、黒田日銀総裁の会見があります。コロナ禍による、

企業の資金繰りを円滑にすることと、政府の経済対策の国債発行を引き受けることが、間接金融市場と直接金融市場からの

緊急の要請です。28日は、米連邦公開市場委員会が開かれ、短期金融市場から、劣後債、CP等を買い上げ、企業の資金繰りを

助けるようです。各非常事態宣言の都市では、来月から、徐々に、経済活動が緩和され、企業の資金需要も増加しそうです。

今年は、大統領選で米中貿易戦争は休戦になったところで、コロナ禍が始まりました。

当面、米中貿易は、中国の工場が、正常稼働に戻らなければ、中国からの輸入は激減したままでしょう。

29日に、1~3月期の米国内総生産が発表されます。予想は前期比-3.7%です。4月16日の中国実質GDPは-6.8でした。

予想より悪化しているかもしれません。

30日に、欧州中央銀行理事会が開かれ、1~3月期のユーロ圏国内総生産が発表されます。予想は、前期比-4.2です。

米国の1~3月決算が28日、29日にあります。

各国とも、短期金融市場への中央銀行の資金供給は、経済活動が休業状態にあるので、5月から、徐々に、活動するための

運転資金が大量に供給される、大企業は、社債発行によって、運転資金を調達し、政府も国民に給付金を支給するので、国債を

大量発行します。それゆえ、各国ともに、間接金融市場、債券市場は活発になりますが、企業の予想収益の見通しは、以前、

不確実性下にあるため、株式市場は、経済活動がふたたび開始されるにしても、上昇は読みにくいでしょう。

第5回目 2020年5月4日

3.金融商品と金融市場

第3章では、金融商品の定義と特徴を、分類基準にしたがって、のべています。それらを取り扱う金融市場を、

分類しています。いずれも、個人投資家が選択できる商品とアクセスできる市場を中心に、紹介しています。最後に、

金融商品の貨幣価値、すなわち、商品価格表示の表し方を示しています。金融市場において、商品1単位が、貨幣で

いくらするのかが、取引者間で決定できれば、取引が成立します。金融商品の評価は、数列、級数の知識があれば、

容易に理解できます。数学ができなくとも、2期間か、3期間、変化を追うことができれば、経済・経営では問題ありません。

要点・金融商品の定義と特徴分類

・金融市場の特徴

3.1 金融商品の定義と特徴分類

日本国内で取引できる金融商品は、それらの商品の金融市場で取引されます。小口投資家が取引できる金融商品を

主に取り上げます。金融商品の特徴は、満期期間、最終利回り、制限条件、取引単位(1口)および発行の方法で

分けられます。

金融商品 満期期間 最終利回り 取引単位(1口)制限条件 購入法

預貯金

普通預金 無し 年利子率 1円 預金口座開設

定期預金 3ヵ月 期間中引出不可 口座預入

6ヵ月 解約可

1~3年 年齢制限がある

定額貯金 10年 半年複利 千、5千円 ゆうちょ銀行取扱

1万、5万円 年齢制限無

消費者ローン 10万、50万円

上限金利10万円未満20% 年齢制限、収入、 カードと口座

100万円未満18%

100万円以上20%

借入額は原則年収の3分の1

信用情報機関に全貸金業者加入義務

がある。銀行は貸金業ではないため、

年収制限はない。

クレジットカード 割賦販売手数料0~数% 年齢制限、個人信用審査がある。

(キャシュサービス) 上限金利18% 借入額に制限がある。

住宅ローン ~35年 元利均等返済 住宅金融支援機構の審査がある。

元金均等返済 土地建物以外、たとえば家具類、

住宅設備等は銀行ローン利用、

4%以上、期間は交渉。

債券

割引債 リーマン・ショック以前は、割引債が小口で個人が購入できた。

現在、発行されていない。

利付債券 個人向け国債と一部の企業の社債があるが少ない。一口の額が

1万円、100万円等。通常は1億円。

株式 上場企業の株式は、通常は1000株が取引単位である。取引株数が

100株からの小口化を証券取引所が、個人投資家を呼び込み、長期

保有による安定株主化のため、上場企業に進めている。

例えば、任天堂は36,070円(2018/6/26終値)取引単位100株だが、

投資額は3,607,000円となる。

投資信託 債券、株式は小口化できにくいので、投資信託委託会社が、テーマ別に、

投資家から小口資金を集め、信託財産を購入、信託会社に信託財産の

管理を委託する。投資信託委託会社は、テーマで設定された運用方針

にしたがい、信託会社に信託財産を運用指図する。投資家に対して、

定められた期日に信託報酬および監査報酬を差し引き、利息・配当等が

あれば分配金を支払う。

ETF (上場投資信託) 日経平均やTOPIXは、株価指数であり、ETFは、各株式の構成銘柄を

その構成比率で保有し、投資信託証券として、基準化し、投資家に発行

する。ETFは、日経平均やTOPIXに連動した価格で変動し、証券市場で

売買できる。上場されていない投資信託は、証券会社を通じて売買する

ので、現物の市場とは、即時性がない。

Jリート[日本版不動産投資信託] 投資法人(投資信託および投資法人に関する法律に

基づく法人)が発行する証券を、投資家が購入し、主に、不動産の

賃料を分配し、その際、法人税が免除されるので、投資家には、収益が

多くなる。Jリートは、証券取引所に上場されていますので、投資家は

売却することもできる。

以上の商品は、国内金融市場の金融商品ですが、銀行、証券会社を経由して、外国の金融

市場の金融商品を売買できます。

金融商品 満期期間 最終利回り 取引単位(1口)制限条件 購入法

外貨 200万円まで、証明書なし 銀行等

外貨預金 年利子率 1(ドル等) 本人確認 預金口座開設

外国債券 証券会社

外国株式 証券会社

外国投資信託 証券会社

国内金融市場における金融派生商品は、次のようなものがあります。

債券先物

債券オプション

金利スワップ

株式先物

株式指数オプション

Jリート先物

3.2 金融市場の特徴

相対(あいたい)取引は,顧客と金融仲介者が1対1で金融仲介者の窓口において金融

商品を取引することをいいます。取引所は、顧客が金融仲介者を通して金融商品を取引し、

金融仲介者自身が自己資金で取引します。金融市場の内、預貯金、外貨預金、貸付金市場は、

金融仲介者が銀行であり、銀行だけが預貯金を取り扱えます。銀行は、預金を貸付、預金金利と

貸付金利との利ザヤを収益とします。

銀行が預金者と借入者とを資金で仲介することを間接金融といいます。債券および株式は、

資金供給者と資金需要者が、直接、資金と金融請求権(債券および株式)を取引することを

直接金融といいます。

デリバティブ商品の内、先物、先渡し商品は、投資家の予想を反映して、契約価格が決まります。

オプションは、オプション価格が確率過程から導かれるため、同じ満期期間であっても、

先物、先渡しとは、違う値動きをします。オプションは、顧客が取引所の設定するオプション価格帯

から選択し、原資産の損失を前払いで確定できる、保険的商品です。本教室対象の個人投資家は、

保有する原資産額が小さく、それに対してリスク・ヘッジするほどでもありませんが、海外を投資対象に

している投資信託の中には、為替変動のリスクをデリバティブ商品で、価値の下落に対して、

保険をかけている商品がありますから、その方法を理解する必要があります。

特徴

金融市場 取引方法 取引期間 金融仲介者

預貯金 相対(あいたい) 1日~10年 銀行

外貨預金 相対 1日~3年 銀行

貸付金 相対

1日~35年 銀行

債券 相対・取引所 3ヵ月~30年 銀行・証券会社

株式 相対・取引所 無期限 証券会社

投資信託 証券会社 ~無期限 銀行・証券会社

Jリート 取引所 ~無期限 銀行・証券会社

デリバティブ 相対・取引所 ~1年 証券会社

先物

先渡

オプション

スワップ

今週(2020年5月4日~5月8日)のイベントと市場への影響度

日本銀行の金融政策決定会合が4月27日に開かれ、国債を無制限に引き受けること、CP、社債を購入すること、

企業の資金繰りを救済するため、無担保、ゼロ金利で貸し付けることになりました。早速、信用金庫では、

緊急事態宣言で売り上げが激減した企業が、日本政策公庫の公的金融機関以外に、身近の信用金庫に借り入れを

申し込んでいました。休業状態になった、特に、個人企業の経費(水道光熱費、通信費など)、固定費(支払家賃、

借入金返済など)を支払わなければ、再開できないか、倒産するからでしょう。4月28日は、米連邦公開市場委員会が

開かれ、企業の資金繰りを助けました。各非常事態宣言の都市では、5月から、徐々に、経済活動が緩和され、企業の

資金需要も増加しそうです。

29日、1~3月期の米国内総生産は前期比年率-4.8%でした。予想-4%より悪化していました。4~6期は2ケタ台の

マイナスになりそうです。

30日に、欧州中央銀行理事会が開かれ、1~3月期のユーロ圏国内総生産が発表されます。予想と同じ、前期比-3.8%

でした。米国より1%持ちこたえています。

今週は、日本は、7日と8日、市場が開いています。日本は、4日に緊急事態宣言の解除を全国で、5月31日まで、

延期します。世界各国の非常事態宣言でロックダウンしているのと違い、経済は3密の店内環境をもつ事業所では、休業を

要請していました。その間、レジでは店員が防疫手袋、マスク、透明シールドで、顧客と対応、顧客にも、店内入り口で、

アルコール消毒、店内マスク着用を要請しています。

4月7日から、何を目標としていたかは、政府も各地方自治体も数値は、持っていません。あるのは、接触を8割減らすと、

1カ月以内に、終息するという理論値でしょう。確率過程の「再生産過程」を使っているのかもしれませんが、欧州変異株は、

感染力が強いので、期間が1ヵ月では、到達できなかったということかもしれません。北海道の感染症の先生が理論モデルを

日本に当てはめた場合を計算したと言われていますが、公表されていません。

現在、北海道は、第1波の中国発生ウイルスは、終息し、第2波が、蔓延していることが確認されています。つまり、

緊急事態宣言の理論は、第2波で計算しなければなりませんが、4月27日国立感染症研究所から、第2波であることが、

ウイルスの遺伝子の配列で確認されました。

最近の経済学は、予想値を確率過程で実現させるので、専門外ですが、興味がわいてきます。しかも、重要な政策判断を

それに頼る分がかなりありそうなので。解除時期が読めれば、金融市場のイベントになります。

統計値は、5日、米国の貿易収支、予想-442億ドル、7日4月の中国貿易統計、8日4月の米雇用統計、失業率予想

16.0%の発表があります。

トランプ大統領の再選条件の一つ好景気、2019年11月4日のダウ27,462.11、失業率4%は、厳しい。エネルギー価格の

バレル50ドル復帰、国際航空路の再開となると、さらに、厳しい。

第6回目 2019年5月11日

日本の金融商品の取引と現状をのべます。金融商品の貨幣価値、すなわち、金融商品1単位が、貨幣でいくらするのか

という評価方法が、他の商品と違います。

金融商品の評価は、数列、級数の知識があれば、容易に理解できます。数学ができなくとも、2期間か、3期間、変化を

追うことができれば、経済学・経営学あるいは、実践上、問題ありません。

要点・日本の金融商品の取引と現状

・金融商品の評価

3.3 日本の金融商品の取引と現状

日本の預金、債券、株式の取引と現状

預金:預金取扱金融機関において、本人名義で1円から入金すると、預金口座を開設できる。普通預金は、

公共料金等の自動振り込み、消費者ローンおよび住宅ローンの返済資金決済に利用される。貯蓄手段としては、

原則満期期間2年まで、3年以上は自動更新の定期預金口座があり、普通預金から、定期的に積み立てることが

できる。本人が死亡するまで、預金口座は存続するが、10年以上使用しなければ、休眠口座となり、その預金は

公益事業に活用され、ふたたび、使用すれば、利用できる。預金が没収されるのでは、ない。

預金口座は、本人名義の金融的請求権であり、本人の委託なしに、口座を利用できない。10万円以上の振り込み

には、本人確認書類を要求され、その手続きが不便である。

インターネット銀行や流通業者の銀行が設立され、銀行の窓口に行かないで、決済ができる。2年前からは、

仮想通貨が流行しだし、取引所も増えた。通貨というが、本来の通貨との交換レートが変動する。中央銀行が

発行している通貨ではないから、交換レートが仮想通貨取引所で毎日成立する。仮想通貨は、銀行で金預金、

外貨預金と同様、仮想通貨預金できるようになるのか、模索が続くだろう。

ポイントが流通業者間で共通化されて、物品、サービスと交換できるようになっている。共通ポイントの場合、

物品、サービスの購入の都度、例えば200円につき1ポイントを店側のメモリーに付与してくれる。1ポイントは

1円に交換して、物品の購入に使える。これも電子マネーのようで、決済手段に使われるので、業者間では

共通通貨である。ポイントを貯める人も多いが、失効期日があり、貯めても、利息は付かない。小銭のおつり分に

ポイントを使用するのではないかと思う。

債券:満期期日に元本を返済する割引債と満期期間に半年か1年ごとに利息(確定利息)を支払う利息付債がある。

割引債は、かつて、長期信用銀行および東京銀行において、国内に支店網が少ないため、資金調達のために、

割引債を発行し、郵便局から購入できた。普通銀行は、地域に支店網が多く、預金によって、資金調達可能

であったため、発行は認められなかった。しかし、1998年のバブル破たん処理が本格化して、預金金融機関の

再編が起こり、長期信用銀行および東京銀行は、普通銀行となった。リーマン・ショックまで、割引債は存続したが、

ゼロ金利時代となり、割引債は発行されない。

利息付債は、国債を中心として、発行額は増大している。かつては、インフラストラクチャー計画のため、

建設国債が発行され、「失われた時代」は、税収減から、赤字国債が発行され、雪だるま式に増大した。

リーマン・ショック以降は、社会保障予算が増大して、今後、高齢者医療費が増大する時代が30年間つづくだろう。

封建時代であれば、藩の人口減少は、領民の逃亡であり、すなわち、領主の統治能力の欠如であり、幕府により

領地お取り上げとなり、近隣の藩に統合されるのは当然であった。さしずめ、市であれば、3万人未満になれば、

原則的に市政返上となる。地方交付税は、かなりの部分は人口割であるから、人口が減少すれば、地方交付税が

減少し、市は近隣の市に合併され、国の財政健全化に寄与するし、地方債の発行は、国より健全財政均衡が

求められているので、今後は、減少するだろう。

全国的に、地方自治体の平成大合併時代があったが、近畿では、大阪府が不作為であった。維新の会ができて、

大阪市を再編しようとか、府と市の行政機関が同じような業務をしているということで、統合が実現した行政事業も

ある。また、道州制などの議論があり、「地方自治体消滅」の研究が発表された。しかし、維新の会では、

大阪都は実現できなかった。大阪市、堺市は、今もって、行政区域は変更なしである。

日本では、社債は、1970年の資本の自由化、1974年以降の変動相場制により、大企業は、銀行による借入金より、

外債発行による、国内金利より低い利息で資金調達をし、海外進出を図った。海外投資家は、変動相場制により、

360円から200円台と、ドル安を見込んでいるから、為替差益がほぼ確実に期待できた。つまり、1億円、1%で5年債

を発行すると毎年、100万円利息が払われるが、発行時、1ドル280円、次の年260円に円高になると100万円は

ドル換算すると、3,571ドルが3,846ドルであるから、差益は7.7%になる。これが、日本の銀行システムが縮小する

原因であり、日本銀行の金融政策が効きにくくなる原因でもあった。また、企業の投資案件は、企業成長に欠かせないが、

資金調達の段階で、銀行の借入金より、社債発行の方が、資本調達コストは低い。しかし、戦後の産業成長期に、

社債市場は育成されず、社債発行費用が高かった。1970年代、変動為替制に移行し、大企業は、海外市場で資金調達に

出る。日本独特のメインバンク制(銀行が大株主の地位をもちい、財務取締役に銀行員を派遣し、財務管理をする。)

による、銀行の直接財務管理がきらわれ、企業独自の財務管理へ移行する。海外市場をもたない中小企業では、社債を

発行しても、買い手が限られる。株式の増資となるとさらに引き受けてはいないから、依然、間接金融優位であり、

メインバンク制は残っている。

日本では、債券は、国債と地方債が大半であり、地方債は、人口減少のため、発行が減少する。社債は、海外市場

消化を想定した伝統を引き継ぐだろう。トランプ大統領の保護主義が定着すると、ドルの国際決済の地位は薄れ、

ドル安が定着する。

株式:新古典派経済学やケインズ経済学では、株式市場の典型的なモデルはほとんど開発されていない。債券市場は、

新古典派経済学では「投資・貯蓄説」がある。ケインズ経済学では、貨幣市場という現実にはない市場で、

「流動性選好説」があり、債券市場は、流動性選好説で決まる利回りが債券市場の利回りであり、貨幣市場の均衡で、

債券市場の利回りが決まることになっている。ケインズ経済学はマクロ経済学であり、新古典派経済学は

ミクロ経済学もマクロ経済学もある。しかし、両学派のモデルには、株式市場の株価はどう決まるのかは、

はっきりしない。株式市場は、資本主義経済の中核の市場なのだが、モデルはない。

本資産形成論では、4章において、株式市場は、交換経済市場であり、不確実性下のミクロ経済学によって、

株式価格の市場均衡価格が決まることを論じる。

金融商品の評価

・預金、債券の現在価値と将来価値、最終利回りと市場価格との関係

・住宅ローンの元利均等払いと元金均等払い

・株式の評価

・練習問題

預金、債券は,利息の支払いと元本の償還がある金融商品である。ともに、満期までに、利払いがあり、

利息と元本を足した額を元利合計という。預金は、1口1億円の譲渡性預金以外は、預金の名義人以外に、

途中、譲渡できない。

預金の価値

現在0,将来1、2で表す.現在、銀行に年利子率iでA0円預金する。1年後の元金A0円と利息i×A0円を

合わせた額A1=A0+i×A0=(1+i) A0円を元利合計という。

2年定期預金の元利合計A2 は、元金 A0 、利子率iと表すと単利と複利の2種類がある。

単利 A2 =i×A0 +(1+i) A0 =(1+2i) A0

1年目の利息+ 2年目の利息+元本

複利 A2 =(1+i) ×i×A0

+(1+i) A0 =(1+i) 2A0

1年目利息iA0の+ 2年目の利息+元本

再投資

元金A0を現在価値、1年満期の預金の元利合計を将来価値A1とよぶ。

金融商品の市場価値を現時点で評価する方法は、割引現在価値がある。預金の場合、

現在価値A0の将来価値A1 (1年満期の預金の元利合計) A1 =(1+i) A0

将来価値A1の割引現在価値A0 A0 = A1/(1+i)

ということにする。割引現在価値A0は、預金A1という元利合計の金融商品の現在市場価格を表す。

A0 = A1/(1+i)から、分かるように、利子率iと市場価格A0は反比例の関係がある。

さらに、従来、利子率は確定利息であるが、期間平均利子率の変動金利もある。預金は相対取引

であるが、預金金利は自由化されていて、各銀行で、顧客との関係で、預金利子率は違う。

現在、日本銀行のマイナス金利政策で、金利差がほとんど目立たない。

住宅ローンの元利均等払いと元金均等払い

家計が住宅を取得するために、住宅金融支援機構や銀行から融資を受ける書類審査の要件を

満たせば、融資の手続きに入る。そのとき、返済方法は、元利均等払いと元金均等払いがある。

元利均等払い(固定返済型)年固定返済額FR、満期期間 n年,利子率 iとする。借入金 L0は、

銀行側は元利合計L0×(1+i)n+1円を返済してもらい、借入者は毎年FR円を返済する。FR円を

利子率iでつみたて運用すれば、

元利合計はFR{(1+i)n+ … +(1+i)2+(1+i)}となる。

L0×(1+i)n+1=FR{(1+i)n+ … +(1+i)2+1+i}

と表せる。両辺を(1+i)n+1で割れば、借入金と固定返済額の現在価値とが等しくなることを意味する。

L0= FR +FR + … + FR

1+i (1+i)2 (1+i)n

固定返済額 FRは,公式1(金融数学1)を使って

FR = L0÷{ 1 + 1 + …

+ 1 }

1+i (1+i)2 (1+i)n

= L0×i(1+i)n / {(1+i)n -1}

元金均等払い

元金均等払いは、毎回の元金返済を均等にする返済方式である。t回目の返済額をRtとする。

毎回元金均等分L0/nを残存年数間、単利で運用する。

Rt= L0×{1+(n-t+1)×i}

n

総返済額は、R=Σt=1n L0×{1+(n-t+1)×i}=L0+L0×i×n(n+1)

n n 2

このように、元金均等払いは、元金と利払いが分離する。

元利均等払いと元金均等払いの違い

元利均等払いは、利払い額が先行し、元本返済が後半に多くなる。銀行では、元利均等払いの方が、

複利計算により、返済利息にも利息がとられるので利息収入が多い。また、たとえば、貸付初期5年で

借入者が返済不能になっても、借入者には元本分がほとんどないので、住宅債権は銀行側に落ちる。

銀行側優位の返済方法である。

元金均等払いは、最初から、L0/n円、元本返済が進むので、住宅債権は、最初から借入者に移って

いく。しかも、利息は単利計算なので、元利均等払いと比較しても、支払利息は少ない。しかし、

最初から、L0/n円という返済額は、負担が大きい。住宅ローンは、借入者の方が、銀行より債務者

として、立場が弱いので、銀行の言いなりで、元利均等払いの返済契約が多いはずである。子供の

教育イベントが済めば、退職まで早めに、繰り上げ返済することが望ましい。

債券の評価

債券は、譲渡可能であるから、証券会社で売却可能である。途中で、売却することは証券会社では

勧めていない。その売却価格が、そのときの市場利子率で評価される。

満期期間、最終利回りの計算法、発行の方法、1口の金額、取引単位で分けられる。債券を特徴付ける

項目は次の通りである。

満期利回り Rn

債券市場価格 P

1期間当りのクーポン C

償還価値 F

残存期間 n

1) 単利の最終利回りをRnとする。各期間のクーポンはその債券に再投資されない。

Rn = C+(F-P)/n

P

2) 複利の最終利回りをRnとする。クーポンCは再投資される。ただし,日本では発行されることは少ない。

P(1+Rn)n=C(1+Rn)n-1+C(1+Rn)n-2 +…+C(1+Rn)+C+F

これをRnについて解く。

割引債式の評価 額面 F、利子率i、満期期間 1年とし、市場価格は現在価値Pであり、満期時に額面 Fが

償還される。

P= A1 / (1+i )

額面 F,利子率i,残存期間 n年とし,市場価格Pである割引債は

P=F/ (1+i )n

国債の評価 額面 F、クーポン C、満期期間 n年、市場利子率iとし、発行時の市場価格P は、

P = C + C + … + C+F

1+i (1+i)2 (1+i)n

債券の最終利回りと市場価格との関係は、割引債、国債ともに反比例である。証券取引所では、10年国債

の場合、額面100円、クーポン6円、満期期間10年で標準化される。

実際に発行されている国債は、クーポンは、市場利子率の実勢に応じて、発行されるから、10年国債は

存在しない。現物を購入したい顧客は、10年国債を基準に、クーポン、残存期間に応じて、交換比率

(conversion factor)が計算される。

株式の評価

1株あたり年配当Dを将来無限に受け取ることができるとする。配当割引モデルにおいて、株式収益率

(安全資産利子率+危険負担率)をρとし、市場株式価格をPとすると

P= D + D + D + … = D

1+ρ (1+ρ)2 (1+ρ)3 ρ

1期間だけで、現在価格P、株式収益率s、1株当たりの今期配当Dと株式の期末予想株式価値Peとすれば、

s= D +(Pe -P)

P

と定義する。変形すると、

P= D +Pe

1+s

と表される。このとき、Peは、清算価値にあたる。

練習問題

1.1年満期の定期預金に、年利子率0.25%で10,000円預金すると、1年後の元利合計は( )円

である。

2.利子率が、年1%のとき、1年後の1万円を現在価値に割り引くと、( )円である。

(少数以下は切り捨てること、分数で答えてよい。)

3.茨木太郎が自動車事故の示談金10万円を貸金業者から、満期期間2年、利子18%、固定返済型で借り入れる

とき、1年分の固定返済額は( )円となる。

4.1年満期期間で、額面100円の割引債が、現在、98円で販売されていれば、その利回りは、

( )%である。(少数以下は切り捨てること)

解答

1. A1 =(1+i) A0から、 A1 =(1+0.0025)×10,000=10,025

答え(10,025円)

2. A0 = A1/(1+i)から、A0 = 10,000÷(1+0.01)=9,900.99

答え(9,900円または10,000/1.01)

3. FR =L0×i(1+i)n / {(1+i)n -1}から、

FR =100,000×0.18×(1+0.18)2/ {(1+0.18)2-1}=100,000×0.250632/ 0.3924

=63,871

答え (63,871円)

4. A0 = A1/(1+i)から、98=100/(1+i)

98(1+i) =100

98i=2

i=2÷98≑0.0204

答え ( 2 )%

今週(2020年5月11日~5月15日)のイベントと市場への影響度

今週のイベントは、ありません。コロナ禍が世界に広がり、各国政府は、陸空海国境封鎖をしているので、

国も巣籠し、コロナ対策に集中しているから、それらの対策に、違いはあっても、国際間で対策を協力する

段階に至っていません。

WHOは、情報が対策を支援しているわけでもなく、中国のウイルスの最初の検体を武漢研究所から収集して、

「WHO疾病研究所」に持ち帰り、各国から、順次、検体をもらって、ウイルスの時系列で、研究が進んでいる

わけでもない。中国は、世界共産主義工作で、アジア、アフリカ、旧東欧、中南米の共産党に政治工作することを、

コロナ禍に乗じて、コロナ対策支援をし、積極的に進めているしか、思えない行動を取っている。

2010年代は、北アフリカのサハラ犯罪集団、リビア・カダフィ集団、IS忠誠集団が、シリア、北アフリカ、

西アフリカに、出撃し、住民を難民化して、EUに追い込み、EUを分断しようとしてきた。

中国は、2000年から経済成長著しく、アフリカ諸国とアジアの独裁政権に、経済テコ入れをし、EUの旧植民地国の

政治的影響力をそいで、中国の天安門にある『世界人民団結しよう』をスローガンに、共産党独裁統治を末永く、

世界的に支持してもらうことであろう。また、それらの国に、インフラを供給し、民主主義でなくとも、経済成長

することを実証し、共産党独裁統治は、EUや米国が主張する民主主義と人権を守る統治でなくとも、結果は同じだと

いうことを、支援国に周知させたいのであろう。

独善的『一帯一路』は、強権、独裁志向のある国々を赤い星でつなぎ、強権、独裁統治を、民主主義と人権を

守る統治を要求する輩を監視、排除するため10Gで監視し、東ドイツの前中国大使館が『一帯一路』終点のような

気もする。到着するころには、中国の矛盾を克服できず、中国統治形態も変革しているかもしれない。

ASEANでも、中国は相対交渉が基本であり、集団交渉は、対中国でまとめられるのは、分断して、満場一致の

邪魔をすることに、一貫して、外交方針が決まっている。

今回のコロナ禍は、英国がEUから離脱し、バルカン半島、ウクライナのEU加盟をにらみ、インフラ支援に、

医療支援を行い、着々と、EUを分断し、中国に対する「内政干渉」を議題とするならば、中国の支援に落ちた国の

否決票を確かなものにするのだろう。

統計値は、5日、米国の貿易収支、予想-442億ドル、結果-444億ドル、7日4月の中国貿易統計予想395億元、

結果3,182億元、8日4月の米雇用統計予想16%、結果14.7%だった。

今週は、日本企業の3月期決算発表11日から15日まであります。日本の株式市場は、各企業の利益と次期の見通しに、

個別反応するでしょう。米国株式市場は、コロナ禍から、各都市の解除の道筋が、見えてくることで、企業活動再開の

順から、株価は回復すると見られます。

15日は、4月の米鉱工業生産、米小売売上高、4月の中国固定資産投資、社会消費品小売総額、工業生産が、

発表されます。

10月までは、米国市場、中国市場、日本市場の回復相場が、実物、金融市場で形成されるようです。

資本形成論では、経済大国米中日ファンダメンタルズを予想して、投資信託商品に投資することにしたいと思います。

第7回目 2020年5月18日

4.資産市場における行動理論

要点

・ライフ・サイクル理論

・異世代間消費ローン理論

・練習問題

今回は、実質ライフ・サイクル理論および実質異世代消費ローン理論を説明します。次回、債券現物・先物市場

一般均衡論および債券オプション理論を説明します。

練習問題にあるように、公務員試験問題等では、税金を貨幣で納付することになっていますから、所得、支出、

貯蓄、税は、貨幣(円)で評価されています。経済理論のように、異時間の経済量の比較は、実質化しないと、

比較できないという考えはありません。貨幣自体に資産価値があると認識される国債管理通貨制度の時代になり、

「貨幣ベール観:貨幣自体に価値がない」という考えは、経済が崩壊している国以外は、取っていません。

現在、日本国内で、経済取引されるものは、貯蔵価値のある通貨単位(円)との交換比率で表示される相対価格です。

りんご1個150円といいますが、通貨単位とりんごの相対価格は、円/個という比率で表されます。すべての経済財は

単位量が円で評価されます。したがって、円が金という金属との公的交換性がなくなり、その国では、すべての経済財は

円による絶対評価です。継続して、すべての経済財の円評価が増加すれば、インフレーションであり、逆は、

デフレーションです。

現在、黒田日本銀行総裁が金融緩和により、株式や国債を買い上げ、それらの価格上昇を引き起こしていますが、

財・サービス価格は、1%もインフレーションにならない状態が続いています。財は、中国製品を輸入していて、

110円台の為替レートですから、輸入価格が低下します。サービス価格は、販売、運輸、建設で上昇していますが、

財に転嫁されにくいので、1%もインフレーションにならないのでしょう。第3次産業では、労働がほとんどであるから、

その産業の賃上げは期待できません。資産市場価格の高止まりには、金融緩和は貢献しているが、サービス市場には

投資がありません。

本題に戻ると、個人がライフ・サイクル理論にしたがって、終生の消費・貯蓄計画を立てるとき、予想所得および

個別の品物の予想貨幣価格で計算すれば、ラスパイレス型実質化をしていることになります。インフレ時代では、

継続的に大幅な物価上昇があり、実質化して、異時間の経済量を比較して、経済成長を実質的に考察する意義があり、

物価変数は実質的経済成長モデルに入りません。しかし、ほとんど1%以下の物価上昇率の現代では,物価をモデルに

入れた名目的貨幣経済成長論も意義があるのではないでしょうか。

次回において、名目異世代消費ローン理論を取り上げます。

練習問題1は、効用関数がよく使われるタイプで、2期間の予算制約式のもとで、効用を最大化します。本文は記号ですが、

数値を入れる方が分かりやすい、公務員試験では、所得税を入れています。練習問題2は、退職後も入れたライフ・サイクル

理論です。この理論の特徴は、所得の変化を平準化して、毎期間の消費を同じにするということです。ライフスタイルは生涯、

変動がないようにすることを意味しています。宵越しの金は持たないとか、老人になれば、節約志向の生活に変えるとかを

計画するのではありません。

練習問題(地方上級試験平成7年度復元問題)

1.ある個人が第1期において得た100万円の所得を2期間にわたって全部支出する。個人の効用関数は,

u = C1C2 〔u:効用水準,Ci:第i期の支出額(i=1,2)〕

で示され,個人の第1期における貯蓄には5%の利子がつくものとする.個人は効用最大化を図るものとすると,個人の第1期の

貯蓄額はいくらか.ただし,個人の第1期の所得と第2期の利子収入には10%の所得税が賦課されるものとする.

1 40万円

2 45万円

3 50万円

4 55万円

5 60万円

解答 第1期の予算制約式は,所得税100万円×0.1=10万円を控除し

C1+S1=1,000,000×(1-0.1)と表せ,C1+S1=900,000.

第2期の予算制約式は,利子収入S1×0.05万円から,税金S1×0.05×0.1万円を控除して

C2=S1×(1+0.05)-S1×0.05×0.1と表せ,C2=S1×(1.05-0.005)=1.045S1.

効用関数u =C1C2にC1=900,000-S1,C2=1.045S1を代入し,完全平方を作る.

u =(900,000-S1)×(1.045S1)=-1.045(S1-450,000)2+1.045×450,0002

S1=450,000のとき,効用は最大になる.貯蓄額は45万円である.

答え 2

2.(ERE02.3.3出題)ライフ・サイクル仮説にしたがって消費・貯蓄計画を立てている人がいるとする.

今年31歳のこの人は,60歳で引退するまで毎年300万円の一定の所得があり,引退後の61歳からは所得がゼロと

なるが,80歳まで寿命があると考えている. また,現在の貯蓄残高は,500万円である.

この人が,生涯にわたって毎年の消費額を一定にするように計画しているとすると,今年の貯蓄額は次のうち

いくらになるか.ただし,利子はなく,死後には資産も借金も遺さないものとする.

(1) 110万円 (3) 150万円

(2) 130万円 (4) 貯蓄しない

解答 毎年の消費額をC万円とする.総所得は300万円×(60-30)=9,000万円.

(貯蓄額+総所得)÷(30年+20年)=(500万円+9,000万円) ÷50年

=9,500÷50(万円/年)=190万円/年.

貯蓄額=300万円-190万円=110万円

答え ( 1 )

今週(2020年5月18日~5月22日)のイベントと市場への影響度

今週のイベントは、18日WHOの年次総会が開催されます。新型コロナウイルスは、今秋から、再び、流行すると

予想されています。パンデミックの終息宣言をするのは、WHOで、SARSは2002年11月発症、2003年7月終息しています。

SARSと同じ中国南部生息のコロナ型ウイルスなので、太陽、暑さには弱いのか、活動が低下するのかわかりませんが、

その特性を遺伝しているようでしたら、8月までに、終息しそうです。そして、11月活動を始めるのかもしれません。

人間の意思は通用しませんが、「人間も生きていかないといけない、新型コロナちゃん、夏は頑張らなくて、休眠して欲しい」。

今週22日、中国全国人民代表大会が開幕します。中国の次の5ヵ年計画が議論されると思いますが、「製造大国25」の

工程は、コロナ禍による修正があると思います。

今週は、日本企業の3月期決算発表が18日から22日まであります。先週の決算発表は、大幅な減益と、来期の予想収益が

出せない企業が多い。今週も、同じ状況でしょう。39県で、宣言は解除され、コロナ感染対策を施した経済活動および

社会活動が、それぞれ、始まりました。

米国株式市場は、WHO総会の米中対決の中、トランプ大統領が中国に何か要求するのかで、影響は出ます。日本や韓国は

コロナ禍が終息すれば、アジア人風に、中国に主張したいことは、まず、中国政府の新型コロナ拡散警報が、1ヵ月遅れ、

中国型由来から、感染者、犠牲者が出たことに謝罪を要求するでしょうが、米国は、直接的な見返りを要求し、中国が

対応しなければ、経済制裁をするのか、米国民の怒りの程度を反映した主張になると思います。中国をWTOに、条件を付けず、

加盟させたことは、米国の国益を大いに損なったと、米国も、反省しているのではないでしょうか。

習政府の指導方針は、鄧小平の「白猫・黒猫協働」開放政策から、毛沢東語録を信奉する「紅衛兵」が世代交代の順に回り、

権力の振り子が働いています。社会主義5ヵ年計画が重視され、世界の後進国を束ねて、国連の決議では、多数決を得る工作を

するという、民主主義のルールのもとで、中国共産党の立場に票を入れるように、政権にはインフラ投資、対抗勢力を貶めると

いう、中国共産党流の政治工作を全世界に展開していると思います。国連の組織も攻略をして、WHO事務局長のような結果を

導き出しています。中国国内では、民主主義統治は認めていません。しかし、民主主義のルールにしたがっても、国連で議案が

提出された場合、多数決で獲得するまで、米国貿易で稼いだ必要以上のドルを蓄積し、工作対象国の腐敗した連中に、独裁政治を

いかに進めるか、『共産党講義』を学習させているはずです。この辺が、欧米諸国は、東アジアにあるので、中国建国から、

共産党独裁体制をいかに形成し、社会主義計画経済を形成したか、理解不足の気がします。習政府の指導方針は、開放政策から

社会主義計画経済へ振り子が戻っています。

先週15日、4月の米鉱工業生産は-11.2%、米小売売上高前月比-16.4%、4月の社会消費品小売総額前年比-16.2%、

工業生産前年比-4.9%でした。

今週18日は日本の1~3月期の国内総生産速報値、前期比年率予想-4.5%、20日3月の機械受注統計、前月比予想-6.8%、

21日は4月の貿易統計、通関ベース貿易収支予想-5,031、22日は4月の全国百貨店売上高の発表があります。

第8回目 2020年5月25日

資産市場における行動理論

要点

・貨幣一般均衡理論

・債券現物・先物市場一般均衡論

・債券オプション理論

・国内総生産GDPの実質化

貨幣一般均衡理論

2期間貨幣一時的一般均衡モデルによって、財市場を考え、財価格と貨幣残高を決定します。確実性下の予算制約式に、

貨幣残高が入り、消費者は期間2の財価格に対して、主観的予想をします。消費者は2期間の最適化をし、所与の市場価格に

対して、市場均衡条件をみたす市場均衡で、財と貨幣を交換します。

例として、消費者の効用関数を期間で分離可能とし、前回の確実性下の問題と比べつつ、最適解を求めることを示します。

ライフ・サイクル仮説を,消費者の消費・貯蓄の決定を2期間モデルで考える.消費者は,第1期に貨幣で貯蓄できるが,

第2期に,貯蓄と所得をすべて使い切り,遺産を,残さない.各期間の1消費財があり,c1,c2が消費量,各期間の所得を

同じ財でもらうとして,e1,e2 とする.期間1の消費財価格をp1,期間2の主観的予想価格をp2とする.

2期間の効用関数をu = c1c2とする.初期貨幣残高をm0とする.期間2の貨幣残高をm

1とする(円表示である).

第1期の予算制約式は,

p1c1+m1 =p1e1+m0 1

である.第2期の予算制約式は遺産がないから,

p2c2 =p2e2+m1, 2

ここで,貯蓄は m1=p1e1+m0-p1c1である.これを2式に代入し,2期間を通算した予算制約式3がえられる.

p1c1+p2c2 =p1e1+p2e2+m0 3

2期間の消費・貯蓄の決定問題は次のようになる.

問題1 期間1の消費財価格p1,期間2の主観的予想価格p2,期間1,期間2の所得e1,e2,貨幣残高m0を所与とし,

2期間の予算制約式p1c1+p2c2 =p1e1+p2e2+m0のもとで,効用関数をu =c1c2を最大にする各期間の消費量c1,c2

および貨幣残高m1を求めよ.

解 異時間効用関数u =c1 c2に予算制約式3から,c2=(-p1c1+p1e1+p2e2+m0)/p2を代入し,完全平方式に変形する.

u =c1 c2=c1{(-p1c1+p1e1+p2e2+m0)/p2}=-{p1c12+(p1e1+p2e2+m0) c1/p2}

=-(p1/p2){c1- (p1e1+p2e2+m0)/2 p1}2+(p1e1+p2e2+m0) 2/4 p1p2.

完全平方のc1- (p1e1+p2e2+m0)/2 p1=0のとき,効用は最大となる.

m1=p1e1+m0-p1c1=p1e1+m0-(p1e1+p2e2+m0)/2=(p1e1+p2e2+m0)/2,

c1= (p1e1+p2e2+m0)/2 p1

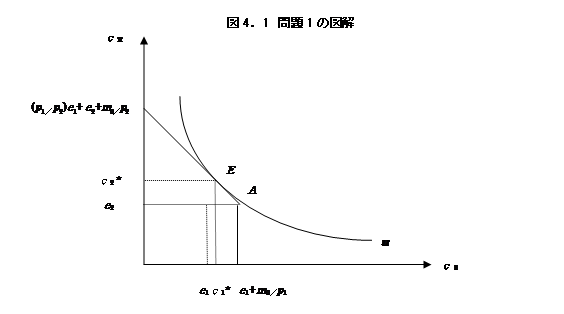

図4.1に、最適解の点Eを示しています.貨幣残高m0があるため、消費は期間1では、e1+m0/p1まで可能です。

問題は、予想価格p2です。現在価格p1に比例して、p2を予想している場合、予算線EAの傾きは変化しません。均衡点は、

変化しません。ところが、インフレーションp1<p2を予想していると、予算線の傾きは傾斜が緩やかになります。

デフレーションの場合は、傾きは急になります。均衡点は、インフレーションの場合、右に移動します。

すべての消費者が、インフレーションを予想すると、初期の貨幣残高を保有していると総超過需要がゼロにならないので、

市場は均衡しない。少なくとも、予想価格を固定していると、市場は均衡します。これが、貨幣をもつ一般均衡理論では、

実質的な一般均衡理論と違う主なポイントです。

金融先物の最適化理論

次に、前述の確実性下の貨幣一般均衡モデルを、不確実性下2期間貨幣一時的一般均衡モデルによって、債券・株式の

2資産市場を考え、債券・株式の現物・先物価格を決定します。2資産がある現物・先物市場において、投資家は、

価格不確実性に対して主観的確率分布をもち、確実性下の予算制約式と同様に,与えられた現物価格・先物価格に対して、

2期間の最適化をし、市場均衡条件をみたす市場均衡解で、資産を交換し、期間2の先物契約をします。

例として、投資家の効用関数をコブ・ダグラス型として、前回の確実性下の問題と比べつつ、最適解を求めることを

示します。主観的確率分布も,例えば,一様分布を仮定すると,先物解も求められます。

資産市場における消費者の行動と計画

消費者は,2期間の永久債の賦存量b0∈R+ をもつ.ここで,b0は確実に予見できるものとする.計画時の期首に,

消費者は負債をもっていないとする. また,消費者は,市場が開かれる前,株式k0 ≧

0をもつ.

行動と計画

2期間の債券の流列を,b=(b1,b2)∈R+2,株式の流列を,k=(k1,k2)∈R+2とする.今期の先物市場における

債券先物契約をcb2とする.消費者は,cb2>0であれば,期間2の期首に債券を受け取る.cb2<0であれば,その逆である.

同様に,今期の先物市場における株式先物契約をck2とする.消費者は,ck2>0であれば,期間2の期首に株式を受け取る.

ck2<0であれば,その逆である.

消費者は,期間1において,現物資産市場において,将来債券および株式保有計画を決定する.その後,資産先物市場に

おいて,債券および株式先物契約を結ぶ.期間1において,消費者が現物市場と先物市場での取引を決定することを行動

(action)と呼び,a1=(b1,k1,cb2,ck2)∈R+2×R2で表す.次に,期間2の現物市場において,消費者が取引を決定する

ことを計画(plans)と呼ぶ.期間2の計画をa2=(b2,k2)∈R+2で表す.

期間1において,市場価格ベクトルは,p1 =(pb1,pk1,qb1,qk1)∈ R+4/{0}であり,ここで,1は,貨幣の価格

であり,p1は,債券・株式の現物価格であり, qは債券・株式の先物価格である. 期間2の市場価格ベクトルは,

p2=

(pb2,pk2)∈R+2である.

効用関数

消費者が,資産流列(b1,b2,k1,k2)を選択する際に,期間1の資産選択行動の成果(b1,k1)は,確実性下にあり,

期間2の資産選択行動の成果(b2,k2)は,不確実性下にあるとする.消費者の資産流列に対する選好は,von Neumann-

Morgenstern の期待効用最大化の仮説をみたす.

予想形成

期間2の現物価格の予想は,先物市場価格qに対して,各期間の現物価格の確率分布ψ(q)を対応させる.

これを将来価格の予想形成という.

仮定 8.4 ψ(q):R+2 /{0}→ M(R+ ).

(1)予想形成ψ(q)は,M(R+)が確率測度の弱収束の位相をもつとき連続である.

(2)すべての q ∈R+2 /{0}に対して, int co supp ψ(q)≠φ.

(3)すべてのq ∈R+2 /{0}に対して, ψ(q)(int R+2)=1.

(1)は,確率分布ψ(q)の連続性を,(2)は,投資家の主観的均衡のための必要十分条件を,(3)は,

1点予想を排除する仮定である.

最適債券量を価格の関数で求め,von Neumann-Morgenstern効用関数uに代入し,予想価格分布ψ(q)による

期待効用vを求める.

仮定 8.5 v= u1+∫R+ u2(b2*(p1),k2*(p1))dψ(q).

現物市場に対する予算制約式

消費者は, 現在においても将来においても,プライス・テーカーであるから, 期間1において, 価格ベクトルp1を

所与として, pb1・b1+pk1・k1≦pb1・b0+pb1・k0に制約された行動(b1,k1)を選択しなければならない. 次に,

期間2で不確実性下にあるため, 消費者は,期間2で実現する現物価格p2を所与として, 計画(b2,k2)を立てる.

期間2の予算制約集合は,pb2・b2+pk2・k2≦pb2・b1+pk2・k1と表す.

選好ルール

期待効用関数vは,市場価格p1 を所与として,任意の行動a1,a1′に対して,成果の空間で定義された選好関係

≿cと次の関係があるとする.

p1を所与とし,任意の行動a1,a 1′∈β1(p1 )に対して,v(p1,a1)≧v(p1,a1′)であるならば,そのときにかぎり,

a1 ≳p1c a1′とする.

現物・先物市場における消費者の最適化

消費者の最適化問題は,次のように設定される.価格ベクトルp1と賦存量(b0,k0)を所与として,予算制約式

のもとで,期待効用関数vを最大にする行動(b1,k1)および計画(b2,k2)を決定する.

この最適化問題は,ダイナミック・プログラミングによって解く.ステップ1では,次の問題を解いて,行動(b1,k1)を

決定する.

例題 8. 1 ( pb1,pk1),

(b0,k0) を所与として,

max

u1=b1・k1,subject to pb1・b1+pk1・k1=pb1・b0+pk1・k0.

{b1,k1}

解 u1=b1・k1=b1(pb1・b0+pk1・k0-pb1・b1)/pk1

=-pb1(bb1-pb1・bb0+pk1・bk0) 2+(pb1・bb0+pk1・bk0) 2

pk1 2 pb1 4 pb1 pk1

効用関数が最大になるb1,k1は,

b1=pb1・bb0+pk1・bk0

, k1 =pb1・bb0+pk1・bk0 .

2 pb1 2 pk1 □

ステップ1では,2段階で解が求められる.第1段階は,例題8.2のように,期間2の価格p2を所与とし,期間2の予算制約式

の下で,効用関数u2を最大化することにより,期間2の計画(b2,k2)を決定する.そして,例題8.2の解b2*,k2*を

期待効用関数vに代入し,第2段階の例題8.3に進む.

例題 8. 2 p2≫ 0, b1*,k1*≧0を所与として,

max

u2=b2・k2 ,subject to pb2 b2+pk2・k2=pb2(b1*+cb2)+pk2・(k1*+ck2).

{ b2,k2 }

解 u2=b2・k2=b2{pb2(b1*+cb2)+pk2・(k1*+ck2)-pb2・b2}/pk2

=-pb2{b2-pb2(b1*+cb2)+pk2・(k1*+ck2)} 2

pk2 2 pb2

+(pb2(b1*+cb2)+pk2・(k1*+ck2) )2

4

pb2 pk2

b2*=pb2(b1*+cb2)+pk2・(k1*+ck2), k2* =pb2(b1*+cb2)+pk2・(k1*+ck2) .

2 pb1 2 pk1 □

ステップ2では,次の問題を解いて,最適債券・株式の最適契約(cb2*,ck2*)を求める.

p2 を基準化すると,解が陽表化できる.

例題 8.3 債券・株式先物価格qを基準化して,q=(1,qk2)≫0のもとで

max ∫b2*・k2*d ψ(q),subject

to q・c= 0.

{ cb2,ck2}

解 L=∫b2*・k2*d ψ(q)-λq・c

=∫{(pb2(b1*+cb2)+pk2・(k1*+ck2))}2 d ψ(q) -λq・cとおく.

4 pb2pk2

cb2,ck2,λについて,Lを偏微分する.解はテキストに示している.

株式オプション価格の二項過程モデル

Black-Scholes[1973,J.P.E.81,石村貞夫・石村園子『金融・証券のためのブラック・ショールズ微分方程式』

東京図書,部分訳第11章190

-199頁]の評価公式は,株式市場およびオプション市場に対して, 7条件を仮定している.

Black-Scholes金融市場は効率的な完全競争市場である.しかし,オプション市場は,経済学の市場機構は設定されない.

オプション理論は,「金融工学」の理論であるということが,強調される.したがって,貸付市場および債券・株式市場

の市場均衡価格は,オプション理論では,所与とされる.市場で異なる株価が成立すると,裁定取引によって,

現在の企業価値が同じになるという説明をもちいる.

Cox,J.C.,Ross,S.A.,Rubinstein,M.“OptionPricing:ASimplifiedApproach,”J.F.E7(1979)229-2631,による,二項過程モデルを紹介する.

二項過程の1期間モデル

株式を原資産とし、1期間後、株価S円が上昇するか、下落する二項分布にしたがうとする.

コピー(replicate)・ポートフォリオ:コールの収益と、資産市場で他の商品と組み合わせたポートフォリオの収益が

一致するポートフォリオが生成できれば、コールの収益のコピー(replicate)・ポートフォリオという.

ヘッジド(hedged)・ポートフォリオ:「コール1単位の売りと株式x単位の買いを組み合せ」でポートフォリオを生成する.

デルタ・ヘッジ:満期時点で,どんな株価およびコール価格に対しても,ヘッジド・ポートフォリオの収益を同じにする.

数値例

原資産の価格をS円,コールの価格をC円とする.現在価格と権利行使価格はともに100円とする.2項分布の確率は,0.5とする.

現在 期間1 現在 期間1 コールの収益

0.5 120 u×S 20 Cu u=1.2

100 C uは原資産が上昇したときの倍率

0.5 80 d×S 0 Cd d=0.8

dは原資産が下落したときの倍率

コール1単位を売ると,C円を得るから,投資額は-C円である.一方,株式x単位買い,100x円を投資する.

合計で100x-C円投資する.満期に,株価が120円になれば,権利行使価格100円で渡すから,20円損失が出る.

株式を売却すれば120x円得るから,収益は合わせて120x-20円である.80円の場合,権利行使価格100円より,

安いので権利放棄し,株式は売却すると80x円収益が出る.

満期の株価

投資額 120 80

コール1単位の売り -C -20 0

株式x単位の買い 100x 120x 80x

合計 100x-C 120x-20 80x

収益 収益

デルタ・ヘッジ:満期時点で,どんな株価およびコール価格に対しても(上述の例では80円でも120円でも),

ヘッジド・ポートフォリオの収益を同じにする.

上述の例で,xを決定する.満期では,デルタ・ヘッジしているから,いかなる株価でもヘッジド・ポートフォリオの

収益は同じである.表から,

120x-20=80x

x=20÷40=0.5

xは0.5である.投資額は100x-C=100×0.5-C=50-Cである.満期の収益は120× 0.5-20=80×0.5=40である.

コール・プレミアム(価格)の決定

上の結果から,投資額50-Cを非危険利子率0.05で運用すると,ヘッジド・ポートフォリオの満期収益40に等しい.

なぜなら,効率市場仮説より,投資収益に違いがあれば,裁定取引が働く.

非危険利子率で運用収益

= ヘッジド・ポートフォリオの満期収益

(50-C)×1.05 = 40

C = 11.9

ゆえに,コール・オプション価格は11.9である.

プットの場合は,ヘッジド・ポートフォリオは,「プット1単位の買いに対して,株式x単位の買い」である.

ヘッジド・ポートフォリオの収益は次の表になる.

満期の株価

投資額 120 80

プット1単位の買い P

0 20

株式x単位の買い 100x 120x 80x

合計 100x+P

120x 80x+20

収益 収益

国内総生産GDPの実質化

一国の1年間の経済主体の経済活動は,国民経済計算SNA(System of National Accounts)で測定・記録・公表される.

経済基盤情報として,3カ月ごと,前四半期の国内総生産GDP(実際は,GDP確報は2年後公表なので,速報性のある

国内総支出GDE,会計上GDP≡GDE)が,政府から公表される.これは,景気観測の情報として重要度が高い.

デフレーターの作成

基準時を0とし,比較時をtとする.商品は,りんごとみかんとする.

商品 基準時0 比較時t

価格P0 数量Q0 価格Pt 数量Qt

りんご 100円 20個 120円 30個

みかん 20円 100個 30円 80個

基準時および比較時のりんごおよびみかんの購入合計は,それぞれ,その時点での名目値といい,次の通りである.

ΣP0×Q0 = 100×20 + 20×100 =4,000

ΣPt×Qt = 120×30 + 30×80 =6,000

これら名目値同士で,購入額を比較するとき,りんごとみかんの価格が変化しているので比較できない.そこで,

基準時から価格が不変だったとして,価値額ΣP0×Qt を計算する.これを比較時tの実質値という.上の例では

ΣP0×Qt = 100×30 + 20×80 =4,600

実質値 ΣP0×Qtは,変形すると

ΣP0×Qt = ΣPt×Qt

ΣPt×Qt

ΣP0×Qt

このとき,分母の比率(ΣPt×Qt)/(ΣP0×Qt)をパーシェ型価格指数(GDPデフレーター)という.

この指数で,基準時の名目値を割れば,基準時の実質値がえられる.上の例では

パーシェ型価格指数=(ΣPt×Qt)/(ΣP0×Qt)=6,000/4,600≒1.3 .

しかし,比較時の数量Qtのデータは,すぐえられないので,(ΣPt×Q0)/(ΣP0×Q0)とした,ラスパイレス型

価格指数を作成する.これは,消費者物価指数CPIとして用いられている.上の例では,

ΣPt×Q0=120×20 + 30×100 =5,400であるから

ラスパイレス型価格指数=(ΣPt×Q0)/(ΣP0×Q0)=5,400/4,000≒1.35.

これらの価格指数を,集計量を比較可能にするデフレーターとよび,公表されている.

資産形成論の本文4.1において,若年世代および壮年世代の消費・貯蓄の決定をそれぞれ2期間モデルで,示している.

経済学教科書では,2期間モデルによって,ライフ・サイクル理論が説明される.本文の中で,実質所得,実質消費量,

実質貯蓄量が使われている.これらは,パーシェ型価格指数またはラスパイレス型価格指数で実質化している.生涯所得の

推計という実務(例えば,裁判所の生涯所得推計法)は,比較時の数量Qtのデータが,得られないので,価格Ptだけを予想し,

基準時の数量データQ0を使うのは合理的である.

国民総生産GNP(Gross National Product)と国内総生産GDP(Gross Domestic Product)の概念の違い

「国内」とは,「ある国の政治的領土からその国に所在する外国政府の公館と外国軍隊を除き,領土外に所在する当該国の

公館と軍隊を加えたもの」である.「国民」とは, 国内の居住者である.国内総生産GDPは,国内の要素所得Y(付加価値合計)

に固定資本減耗Dおよび間接税-補助金を加えたものである.国民総生産GNPは,国内総生産に海外からの純要素所得ΔFYを

加えたものである.

今週(2020年5月25日~5月29日)のイベントと市場への影響度

18日WHOの年次総会が開催され、中国の習主席のメッセージとトランプ大統領の中国責任論が出されました。欧州のドイツ、

フランスは、WHOに対して、コロナウイルスの検証を要求しました。ドイツ、フランスは、武漢発症地だけでなく、ロンバルジア

発症拡散は中国人観光客が発端なのか、イタリアの出入国記録をすでに政府は調査済みなのかわかりませんが、欧州株はイタリア人

の体内で発生したのか、死亡者が感染者の10%以上なのは、欧州株がイタリア人のやわらかい毛細血管にスパイクし、細胞壁を

酵素で溶かし、侵入、既往症をもつイタリア人に、既往症を悪化させるように働きだしたため、死亡率が跳ね上がったという感染

プロセスなのか、解明することをWHOに要求するのは、正当な主張です。日本政府も、感染拡大プロセスを検証することを要求

しています。治療薬とワクチンがない現状では、ヨーロッパの感染拡大プロセスは参考になりうる。

WHOの検証と中国の反証が、終われば、中国に対して、政府、民間は、中国に対して、損害賠償を求めます。中国政府は、

これらの要求に応じる気があるはずはありませんが、中国のSNS等の愛国意見は、情報操作の中国政府情報統制機関の創作で

しかありません。中国国民に言論の自由を許可していないから、平壌市民に、ミサイル発射について意見を聞けば、「誇らしい

と思います」と皆答えると同じで、「習主席のコロナ対策は世界のお手本で、誇らしく思います」というたぐいの愛国意見でしかない。

ともあれ、もし、各国で損害賠償が裁判所で認められると、韓国のように、直接的に中国資産の没収に向かうこともあり、

中国進出資本の撤退が生じる可能性もあります。

22日、中国全国人民代表大会が開幕しました。「製造大国25」「一帯一路」は、議題にはならず、経済成長率の数値目標の

発表はありません。軍備費は増加することになりました。香港にたいして、治安維持法を成立させ、直接、民主化デモがあれば、

本土公安機動部隊が直接、治安維持にあたり、拘束者は深圳に連れ帰り、ウイグル自治区と同様に洗脳学習を強制し、中国共産党に

忠誠を誓うように、とことん学習させ、効果が上がらなければ、香港には帰れないでしょう。香港人100万人拘束し、本土で

強制労働をさせたらどうなのかという強硬派もいるにちがいありません。

本土では、民主化運動は反体制運動でしかないので、国家反逆罪で取り締まっていますが、香港も準用するのが、

今回の議論でしょう。

今週は、日本企業の3月期決算発表が25日から29日まであります。宣言は解除され、コロナ感染対策を施した経済活動および

社会活動が、それぞれ、始まりました。小中高の授業の再開が月曜日からあります。休業状態から、ウイルス感染防止に配慮した

「新しい生活様式」の実践により、通常の経済活動および社会活動に向かうと思われます。

当面、世界の感染拡大状態が続く国々からの入国は阻止されていますから、これまで経験したような、新しい感染源は、日本には

入ってこないでしょう。SARS、MARSと同様、日本国内の終息は、7月中旬でしょう。武漢株では死亡者はゼロでしたが、欧州株に

よる患者は、既往症が悪化した場合、死亡する可能性が高く、入院期間も長期化しているようです。

渡航を自由化すれば、検査は、入国者全員に求められ、出国者も、到着国で、同様に検査されるので、1月から4月までのように、

無症状者がすり抜け入国はできないでしょう。ワクチン開発に巨費が投入されている国もあり、日本も、WHOのコロナウイルスの

流行株の情報を取得し、それに適合するワクチンが、今秋か、1月初旬に間に合えば、第2波は小さくすることができる。

WHO事務局長は、来年の東京オリンピックは開催できないだろうと言って、自分のせいでパンデミックになったのに、余計な

お世話だが、政府も、第2波がまた渡航者からくるので、準備をしっかりする必要があります。

5月18日は日本の1~3月期の国内総生産速報値、前期比年率予想-4.5%、結果-3.4%、20日3月の機械受注統計、前月比予想

-6.8%、結果-0.4%、21日は4月の貿易統計、通関ベース貿易収支予想-5,031億円、結果-9,963億円、22日は4月のチェーンストア

販売額結果-4.5であり、休業中のためか、全国百貨店売上高の発表はありませんでした。

貿易収支が予想より減少額が2倍近くありました。他は予想ほどひどくはありませんでした。中国からの部材が来ないとか、

発注した製品が入荷しないということは、家電、通販や自動車メーカーでよく聞きますが。ASEANなどに、シフトしたメーカーも、

感染が広がっているので、工場が稼働できないのかもしれませんが。

5月29日が4月の統計集中日になっています。

第9回目 2020年6月1日

債券の期間構造と株式の収益率

要点

・4.2債券の期間構造の理論

・4.7株式の収益率と株式市場価格

・金融商品の情報開示

ライフ・サイクル理論にもとづくならば、各年齢の消費者は、残りの生存期間に得る所得を平均化して、一定の消費額を決め、

残りを貯蓄する。さらに、資産選択理論にもとづき、消費者は、貯蓄を安全資産と危険資産に分けて、資産運用を計画する。

ただし、資産選択理論は、安全資産と危険資産の配分を決めるが、消費者が、その比率で、安全資産と危険資産を、それぞれの

市場でどのようにして獲得できるかは示していない。本教室では、4.8で、各資産市場均衡を理論的に考察しているので、

資産選択理論を資産市場の一般均衡とつなぐ。現実に、利用可能な需要関数を求める。

経済理論では、異時間の交換比率として、利子率がもちいられました。現実の資産市場では、債券と株式の金融商品が取引され、

市場均衡債券価格および株式価格が決まります。債券価格と株式価格は、実際に受け払われる単位価格です。利子率と収益率の

価格対応を定義します。

第9回は、危険資産のうち、債券と株式の特性を経済理論で分かっている特性と、個別企業の株式価格および経営成績・財政状態の

報告書から導く特性を説明します。

債券利回りと債券市場価格の関係

第7回目において、単利の最終利回りRnは

Rn = C+(F-P)/n

P

複利の最終利回りRn

P(1+Rn)n=C(1+Rn)n-1+C(1+Rn)n-2 +…+C(1+Rn)+C+F

によって、定義した。各期間の短期利子率は、通常異なるから、残存期間n、第i期間の予想利子率をri、長期利子率をRnとする。

金融理論において長期利子率Rnと各期間の短期利子率riとは、関係があるとする立場と関係はないとする立場がある。前者は、

LutzおよびHicksが主張した利子率の期間構造論であり、後者はCulbertsonの主張したヘッジ(掛け繋ぎ)理論といわれる。

Lutzの要点は、市場関係者の完全予想を仮定し、Rnはriの平均であり、期間構造は利回り曲線によって決定される。

HicksはLutzの理論を引継ぎ、不確実性下、予想短期利子率を先物短期利子率に置き換えて、Lutz理論が成立すると主張した。

現代の期間構造理論は、Hicksの流動性プレミアム理論にしたがっている。

ヘッジ理論は、自己の負債Bの満期時点が来るとき、その満期時点に資産Aを合わせて、B=Aとすれば、途中の短期利子率が

変動しても、返済不能にならない。

期間構造理論は、「満期の異なる諸貸付けに代替性があり、異なる満期を裁定し、収益ないし費用の有利なものを選択できる」。

債券投資リスクの測定

イールド・カーブ(yield curve)の形状

期間構造理論では、利回り曲線は、債券市場の予想形成によって、イールド・カーブ(yield curve)の形状は、縦軸に利子率R、

横軸に満期期間(残存期間)yearをとると、4種類(図4.5)ある。実際、債券の種類は、満期期間(残存期間)、クーポン、公社債の

発行主体、発行方法によって、多種多様であり、イールド・カーブが専門誌で日々公表されるほど、期間構造が分析上、重視されて

いるとはいえない。Hicksの理論で、国債先物短期利子率を代入して、イールド・カーブを図示すると、市場では、先行き何年で、

利子率が上昇すると予想しているか、すなわち、水平から順イールドに転じるかが推測できる。その転換年が、2019年10月の消費税

2%増税から、黒田日銀総裁2022年任期までの間にあるはずである。債券投資家の「お喜びの声」が、証券会社に寄せられる

ときでもある。

デュレーション

市場利子率が変化すると債券価格の変化はどの程度かを測る指標がデュレーションである。デュレーションDは、(1+R)が

パーセント変化したときの債券価格Pのパーセント変化として、Pのパーセント変化/(1+R)のパーセント変化を計算する。

この比を債券価格の(1+R)弾力性と定義する。(読み方が、分子の分母弾力性となることに注意)

D=- dP /P 。変形して、 dP =-D P (1)

d (1+R)/(1+R) d (1+R) 1+R

デュレーションの値が大きくなると、弾力性が大きい。利子率の変化に対して債券価格の変化が大きいことを意味する。

最終利回りの計算式P(1+Rn)n=C(1+Rn)n-1+C(1+Rn)n-2 +…+C(1+Rn)+C+F を市場利子率Rで置き換える。

P= C + C +…+ C + C+F (2)

1+R

(1+R) 2 (1+R)n-1 (1+R)n

取引する債券のクーポンC、満期期間n、額面Fは、決まっているから、投資家の評価する利子率Rが、債券市場で決まる。

(2)式を1+Rで微分すると

dP =-{ C +…+ (n-1) C + n(C+F) }

d (1+R) (1+R) 2 (1+R)n (1+R)n+1

=-1 { C +…+ (n-1) C + n (C+F) } (3)

1+R 1+R (1+R)n-1 (1+R)n

(1) 式と(3)式を比較して

D={ C +…+ (n-1) C + n(C+F) }. (4)

(1+R)P (1+R)n-1P (1+R)n P

デュレーションDは,満期までの年数の加重平均であり、債券の平均回収期間を表している。デュレーションの特性は、

(4)式から、

デュレーションの値

残存期間n 長い 項数が増えるから、大きい

クーポンC 大きい 分子の債券価格Pが大きくなるから、小さい

利子率R 大きい 分母の各項の1+Rが大きくなるから、小さい

債券投資戦略にデュレーションは応用することができる。コンベクシティ、信用リスクは、説明を省略する。投資信託を

投資対象とするので、債券投資信託の目論見書を分析する場合は、さらに研究を要する。

株式の収益率と株式市場価格

各種の株式収益率を定義し、株式投資の指標としての役割をのべる。 企業の経営成績は損益計算書、企業の財政状態は

貸借対照表で情報開示される。投資家は、これら財務諸表から、総資本事業利益率(ROA: Return On Asset)および自己

資本利益率(ROE: Retun On Equity)投資判断の指標を導いている。ただし、会計期間が1年であり、四半期で仮計算される

企業もある。国民経済計算と同様に、速報と確報がある。

財務指標と株価の関係

ROA

事業利益

ROE 資産

税引き後利益

EPS 自己資本 ×

税引き後利益 × 資産

株数 自己資本 自己資本

株価 × 株数 レバレッジ(てこ率)

株価 BPS

EPS

PER

株価

1株当たり純資産(BPS)

PBR

表において、上下の比率をかける(×)とその前の比率になる。株価=EPS×PER。

ROEおよびROAは、損益計算書と貸借対照表のデータによる比率である。PERとPBRはともに株価が分子であり、

分母は1株当たり税引き後利益、1株当たり純資産をそれぞれあてる。株価は取引日ごとにデータが得られるが、分母は

前期の損益計算書と貸借対照表のデータである。相場の変動により、営業日で変化するのはPERとPBRであり、これらは、

株価の市場評価を表す比率として株式投資の参考指標に使われる。投資家は自己資本あるいは資産を期間内有効に使って、

利益を上げる比率として、ROEおよびROAを意識するから、経営者が株主総会でそれらを経営目標として意識しているならば、

決算でその結果を示す。

米国では、経営者は、利益至上主義であるから、ROEおよびROAは、株主に答える目標である。日本の経営者で利益至上主義は

前ゴーン日産社長やソフトバンク社長であるが、少数である。それらの比率を経営目標として、意識する人はあまりいない。

会社やっていますという社長は多い。

金融商品の情報開示(『金融論2018年 56頁~58頁』宇空和研究所、2019年)

情報は,個人情報と公的情報に分けられる.たとえば,氏名,年齢,現住所,電話番号,職業,勤務先等, 年収は,金融取引に

おいて,相手側に,事前情報として,文書あるいはデータで要求される.これらは,公文書等に記載される情報であり,相手側に,

本人確認の情報を取引前に,渡すことになる.これらの情報に公的な証明書がある場合,公的情報ということにする.公的情報

以外の情報を個人情報とする.同様に,他の主体,企業にも,公的情報以外に,企業内部情報がある.企業の場合,内部情報は,

無形資産,技術情報,将来見込み情報など経済的価値が公正に評価できる内部公正評価情報と,そのほかの経営執行部の行動規範等,

経済評価が困難な内部評価情報がある.上場企業ならば、有価証券報告書は、企業が公正に作成したか、公認会計士が監査する。

個人情報の内,債務履歴,家族関係,勤務先の地位,勤続年数,年収,資産等の情報は,相手側に必須の情報ではない場合もある.

金融商品の取引において、取引事前情報が必要な金融商品がある。

間接金融市場 取引方法 取引相手 事前情報

預貯金 相対(あいたい) 銀行 口座開設要件

外貨預金 相対 銀行 口座開設要件

借入金 相対

銀行 個人情報の内、バランス・シート(ストック)

年間銀行取引表(フロー)

企業の借り入れの場合、財務諸表、投資計画表、

投資に伴う3年間の損益計算書、資金繰り表

担保物件

直接金融市場 取引方法 取引相手 事前情報

債券 相対・取引所 銀行・証券会社 格付け

株式 相対・取引所 証券会社 有価証券報告書

投資信託 証券会社 銀行・証券会社 目論見書

Jリート 取引所 銀行・証券会社 目論見書

デリバティブ 相対・取引所 証券会社 目論見書

先物債券

先渡債券

オプション

スワップ

間接金融市場における貸出利子率の均衡は、米国において,理論化された代表的モデルがある.直接金融市場では、債券、

株式ともに、市場均衡を示す理論は、教科書レベルでは、初歩的であり間接金融市場ほどではない。以下、いろんな金融論

の教科書で取り上げてある理論を紹介する。

個人は,銀行の窓口において,預金口座を開設する場合,公的情報とそれらを証明する公文書のコピーを要求される.

開設後,預金をする場合は,預金通帳かキャッシュカードがあれば,よいが,引き出す場合は,公的証明書による本人確認が

求められる.

銀行が貸し出す場合,個人,法人では,さらに,詳細な情報が要求され,貸出額,与信期間が妥当か,審査され,貸出しが

可能であれば,さらに,その銀行の貸出利子率の提示幅が決まる.

しかし,個人や法人の経営者が,借りた後,与信期間内で,各期限に,返済してくれるかどうかは,彼らのモラル(道徳)

に依存し,申請書類では,わからない.モラルや倫理は,注意力,用心深さ,誠実,怠慢など,その主体の性格や経営規範に

属し,それらを判定する情報は,人格に係わるので,確実に判断できる情報はない.返済履歴によって,判断するしかない

場合もある.このような個別情報の範囲に入る情報を,情報保有者が情報需要者に提供しない場合,情報の非対称性があるという.

資金の借り手(契約者)に,個人情報または内部情報があり,資金の貸し手(保険会社)に情報開示していない場合,市場価格に

従って,需要と供給が一致するところで取引が成立する.ところが,返済等の遅延,借換え習慣などの個人情報が開示されないとき,

情報を審査されれば,より高い利子率を要求される取引者は,市場利子率で借り入れできる.そのような取引者が,契約後,滞納を

する傾向があるので,貸し手は,利子率を高める.

逆選択(adverse selection)情報の非対称下,返済が滞る取引者が増加すれば,貸し手は,市場価格に対する供給量を

減らすから,貸出利子率は上昇し,健全な取引者は市場から退出する.不健全な取引者が市場に残ることを自然淘汰(natural selection)

に対して,逆選択(adverse selection)という.

モラルハザード(道徳の欠如moral hazard)とは,契約期間中,返済等の遅延,事故を発生させる,生活規律を乱す等の

履行義務,注意義務を果たさないことをいう.

(1)逆選択理論による,レモン(中古車)市場,保険市場,スティグリッツ=ワイツ理論(信用割当)などがある.

原論文の紹介文献としては,西村 理(おさむ)(『ミクロエコノミクス』昭和堂、1989年,第11章)がある.以下は,

結論と改善策のみ,紹介する.

レモン市場(中古車市場) (G. A. Akerlof, “The Market for “Lemons,” : Quality Uncertaintu and the

Market Mechanism,”

Q.J.E,Vol.84,1970)中古車の売り手が,中古車の質(性能,事故歴,修理歴)を開示しなければ,質の良い車と質の悪い車が

同じ価格で取引される.質の良い車を持つ売り手は,市場に出さなくなるので,質の悪い車だけが市場で取引される.逆選択が

生じる.

改善策は,買い手が要求する質情報を開示する,性能保証,買い戻し条件を付けるなどがある.

消費者金融市場では,小口で,その審査の条件は最小限であるが,利子率は,滞納リスクを含んだ利率であり,18%で

高い.健全な借り手は,銀行を利用する.逆選択が起こりやすい市場である.

保険市場 (M.

Spence,“Job Market Signaling,” Q.J.E,Vol.87,1973)市場均衡が生じなければ,借り手(契約者)が個人情報の

提供する(シグナリング)を行い,債務履歴(病歴,事故歴,交通違反歴等)を貸し手(保険会社)に告知すると,個別に

契約条件を付けることができ,市場均衡が存在する.

スティグリッツ=ワイス理論(信用割当)(“Credit Rationing in Markets with Imperfect Information,”A.E.R,

Vol.71, 1981)

企業の資金需要は,運転資金と設備投資資金があり,前者は短期返済が原則であり,貸し手は,企業の資金需要に対する

内部情報は手に入れやすい.ところが,設備投資の場合,貸し手の側にも,その企業が設備投資をし,成功し返済できる

ほど収益を上げるどうか判断は困難な場合が多い.

貸し手が貸出利子率を上げとき,企業は,貸出利子率を上回る内部収益率を実現するプロジェクトに資金を回す.そのような

プロジェクトがない企業は,資金を借りなくなり,返済不能リスクの高い借り手が市場に残る.貸し手が情報の非対称性で

プロジェクトの評価ができない場合,貸し手が貸出利子率を上げると,企業の返済不能リスクが増加し,貸し手の期待利潤が

減少する逆選択効果(adverse

selection effect)が生じる.期待利潤の増加より逆選択効果の利潤減少が大きい場合,

貸出利子率を上げず,信用割当をする方が,最適貸出になる.

企業に複数以上のプロジェクトがあり,貸し手に企業のプロジェクト選択が判断できない場合,貸出利子率を上げれば,

企業はよりリスクの高いプロジェクトを着手するので,貸し手の期待利潤が減少する,この効果を誘因効果(incentive effect)

という.期待利潤の増加より誘因効果の利潤減少が大きい場合,貸出利子率を上げず,信用割当をする方が,最適貸出になる.

モラルハザード 契約後生じるモラルハザードに対する改善策は,銀行が財政規律付けを契約条件(コベナンツ)にいれる,

貸出後,銀行は,事業状況を監視(モニタリング)する.

(2)情報の非対称性を改善する方法として,より積極的に,顧客との関係を密接にする方法がある.アメリカのA.N.Berger

・G.F.Udal(1998)のリレーションシップ・バンキング(長期的顧客関係)および日本のメインバンク制である.

リレーションシップ・バンキング(長期的顧客関係) アメリカの中小企業金融において,顧客の情報履歴の蓄積により,

情報の非対称性が減少するという主張がある.ただし,顧客は,主要な取引銀行数が1行など少ない場合に,有効である.

日本中小企業は,取引銀行数が多く,各銀行の情報履歴の蓄積が少ない.また,担当銀行員の顧客数も,アメリカの銀行員と

比較して,アンケートによると50社以上が多く,アメリカの10社以下,と比べると1カ月事業状況を監視する,巡回活動は

時間が取れないできないのが現状である.

日本のメインバンク制 日本の独占禁止法では,企業の株式保有には5%ルールがあり,銀行は大株主として,企業に財務担当者を

送り込み,

企業の資金調達方法によって,資金コストの高低があるが,情報の非対称性である内部情報である財務計画を知ることが

でき、銀行融資に有利に進めることができた.

1970年代,アメリカは,日本経済は先進国に入り,資本の自由化を要請した.国際金融は変動相場制に入り,日本企業は,

資金調達を外債に切り替えた.銀行はメインバンク制を外され,1980年代,優良な貸出先を失い,プラザ合意以降,国内不動産

バブルに貸出し,2000年に入り,間接優位の金融システムは再編された.現在,メインバンク制は,間接金融に依存する企業では

あるだろう.中小企業では,取引銀行数は多く,米国の1行のリレーションシップ・バンキングにはならない.情報の非対称性は

中小企業と銀行ではある.

今週(2020年6月1日~6月5日)のイベントと市場への影響度

22日、中国全国人民代表大会が開幕しました。「製造大国25」「一帯一路」は、議題にはならず、経済成長率の数値目標

の発表はありません。軍備費は増加することになりました。香港にたいして、治安維持法を成立させ、直接、民主化デモが

あれば、本土公安機動部隊が直接、治安維持にあたり、拘束者は深圳に連れ帰り、ウイグル自治区と同様に洗脳学習を強制し、

中国共産党に忠誠を誓うように、とことん学習させ、効果が上がらなければ、香港には帰れないでしょう。香港人100万人拘束し、

本土で強制労働をさせたらどうなのかという強硬派もいるにちがいありません。

本土では、民主化運動は反体制運動でしかないので、国家反逆罪で取り締まっていますが、香港も準用するのが、

今回の議論でしょう。

今週は、日本企業の3月期決算発表が1日から5日まであります。2日英国とEUとの自由貿易協定第4回交渉があります。

4日、欧州中央銀行理事会が開かれます。

統計は4日に、4月米貿易収支、予想-415億ドル、5日に5月米雇用統計、予想19.5%の発表があります。

第10回目 2020年6月8日

資産選択理論 2資産モデル

・各資産を収益率で比較し、ポートフォリオ(資産の一覧表)を作成する。

・各期待収益率に対し、リスク(分散)を最小にするポートフォリオ(有効フロンティア)を作成する。

・投資家は資産の収益率の確率分布を選び、収益率の実現値に対して効用をもつ。

・投資家は、有効フロンティア上で、期待効用を最大にするポートフォリオを選択する。

今回は、証券投資の教科書で看板の一つである、資産選択理論あるいは平均・分散分析を、もっとも簡単な貨幣・債券

の2種類の資産がある場合で説明する。

消費者は、給与、賞与を定期的にえると、ライフ・サイクル理論で、毎月、貯蓄額を決める。第8回目の練習問題1では,

ある個人が第1期において得た100万円の所得を2期間にわたって全部支出する。個人の効用関数は、u =C1C2〔u:効用水準,

Ci:第i期の支出額(i=1,2)〕で示され,個人の第1期における貯蓄には5%の利子がつくものとする.個人は、2期間の

予算制約式C1+S1=900,000、C2=1.045S1.のもとで、個人は効用最大化を図る。これが、ライフ・サイクル理論である。

ライフ・サイクル理論で決まった貯蓄額を他の資産に投資する際、将来価値変動しない特性のある貨幣と、確率的に価値変動

する債券の分け方(割分)を決定する。これを資産選択理論という。

ライフ・サイクル理論は、予算制約式のもとで、消費者の効用関数を最大化する消費量を求めるが、資産選択理論は、

「期待収益率に対して、ポートフォリオの分散を最小化する有効フロンティアのもとで、期待効用関数を最大にする最適な

投資割分を選択する」。

ポートフォリオ(資産の一覧表)の作成

これまで、金融商品は、現預金、債券、株式の3資産の特性を数値で評価した。ここでは、現金(貨幣)、利付債、株式の

3資産を取り上げる。1期間(月間、年間)の投資収益率を定義する。1年後の利息は確定しているが、1年後の配当、1年後の

利付債単位価格および1年後の株式1株価格は予想値である。

貨幣の投資収益率m =1年後の現金1円-現在の1円 =0

現在の1円

利付債投資収益率b =1年後の利息+(1年後の利付債単位価格-現在の利付債単位格)

現在の利付債単位価格

株式の投資収益率s=1年後の1株当りの配当+(1年後の株式価格-現在の株式価格)

現在の株式価格

今回は、貨幣と債券の2種類のポートフォリオを投資家が選択する。以下は、ポートフォリオの収益率Rを定義し、

その期待値(平均値)μRと分散σR2(標準偏差σR)を求める。

貨幣の収益率は0であり、利付債の利息(クーポン)率をr=利息/現在の債券価格、

capital gain or loss率G=(1年後の利付債単位価格-現在の利付債単位価格)/現在の利付債単位価格とする。貨幣と債券の2種類の

ポートフォリオ(2資産の一覧表)の場合、予想値があるのは債券価格のみであり、それが含まれる値上がりまたは値下がり

率Gは、確率変数とする。確率変数Gの性質は、期待値(平均値) μgおよび分散σg2(標準偏差σg)で表される。μg=σgは

一定である。

貨幣と債券のポートフォリオの収益率をRとする。2資産に投資した割合を、それぞれ、A1、A2≧0とする。A1+A2=1である。

ポートフォリオ収益率R=A1×0+A2×(r+G)=A2×(r+G)の期待値と分散を計算する。

期待値μR=E[R]=E[A2×(r+G)]=A2 E[r+G]=A2 {E[r]+E[G]}

=A2 {r+0}=A2 r (1)

分散σR2=E[R-E[R]]2=E[A2×(r+G)-A2 r]2=E[A2G]2

=A22 E[G]2 =A22σg2 (2)

以上の計算は期待値Eの公式を使っている。

定数rのとき、E[r]=r。E[r+G]=E[r]+E[G]。

E[A2×(r+G)]=A2 E[r+G]。

有効フロンティアの作成

有効フロンティアとは、各期待収益率μRに対し、リスク(分散σR2)を最小にする債券の割合A2を求める。

(1)からA2=μR/ rであり、(2)式に代入すると、σR2=A22σg2= (σg2/ r2) μR2である。投資家がポートフォリオから、

期待する期待収益率μRを決めると、割分A2=μR/ rが決まり、そのときの分散は(σg2/ r2) μR2となる。

テキスト図4.7の期待収益率と標準偏差の平面上に、描くと、直線μR=(r/σg) σRとなる。この直線の右側では、各期待収益率μR

に対する標準偏差σRがより大きいことが見て取れる。この直線上がリスク(分散σR2)を最小にする債券の割合A2が描く直線であり、

有効フロンティアという。

投資家の期待効用

投資家が、有効フロンティアのどの期待収益率を選ぶかは、von Neumann-Morgensternの「期待効用最大化の仮説」にしたがう。

期待効用最大化の仮説

「各投資家は、期待収益率の実現値R=rに対して、効用関数U(R)をもち、効用関数の期待値E[U(R)]が最大となる確率分布を選ぶ」

投資家の分類

投資家は、効用関数U(R)によって、主に、3つのタイプに分類される。すなわち、危険回避者、危険中立者、危険愛好者である。

テキストpp. 26-27に、それぞれの効用関数を特定化し、その期待効用を計算している。危険中立者はリスクに無関心であるので、

効用関数の期待値を取るとリスクの指標である分散が入らない。他の2者は、分散が入っている。

図4.9に示しているように、危険回避者、危険愛好者はともに円の方程式であり、危険回避者は北西方向に同心円が行くにつれて、

期待効用が高くなる。危険愛好者は北東方向である。危険中立者は、水平線となり、上に行くほど期待効用が高い。

経済学では、危険回避者を想定することが多い。危険愛好者は、投機者である。分散あるいは標準偏差を経済行動の最適化に

もちいるのが、資産選択理論である。

有効フロンティアのもとで、期待効用最大化

投資家は、有効フロンティアμR=(r/σg) σRのもとで、期待効用関数を最大にする最適な投資割分A2=2r/(r2+σg2)を

選択する。この計算は、テキストp27-28にあるように、危険回避者の場合、北西方向の円と有効フロンティアの接点を求めればよい。

危険愛好者の場合は、点(r, σg)が利付債にすべて投資する場合であるから、この点を選択する。危険中立者は、E[U(R)]=

E[R]=A2 rであるから、危険愛好者と同じく、利付債にすべて投資する。

3資産モデル

・2危険資産の有効フロンティアを求める。

・3資産の場合、安全資産があれば、分離定理が成立し、2資産モデルと同様に、有効フロンティアを直線にできる。

貨幣、債券、株式の3種類のポートフォリオを投資家が選択する。以下は、ポートフォリオの収益率Rを定義し、その期待値(平均値)

μRと分散σR2(標準偏差σR)を求める。

利付債の収益率BをB=r +Gbとする。新たに、株式を追加する。Dは株式配当率、株式のcapital gain or loss率Gsとし、ともに、

確率変数である。株式収益率をS=D+Gsとする。利付債収益率Bは、期待値μB、分散σB2であり、株式収益率をSは、期待値μS

、分散σS2である。共分散はσSB=ρSBσSσBである。計算の簡単化のため、2つの確率変数の相関係数ρSBは、統計的独立性を

仮定するので、ρSB=0である。

株式と債券のポートフォリオの収益率をRとする。2資産に投資した割合を、それぞれ、A1、A2≧0とする。A1+A2=1である。

ポートフォリオ収益率R=A1×S+A2×Bの期待値と分散を計算する。σSB=ρSBσSσB =0を使うと簡単になる。

期待値:μR=E[R]=A1 E[B]+(1-A1)E[B]=A1μS+(1-A1)μB

分散:σR2=E[R-E[R]]2=E[A1S+A2B -(A1μS+(1-A1)μB)]2

=E[A1(S-μS) +(1-A1) (B-μB)]2

=A12σS2+2 A1(1-A1) σSB+(1-A1) 2σB2

=(σS2+σB2)A12 -2σB 2A1+σB2

有効フロンティアの作成

有効フロンティアとは、各期待収益率μRに対し、リスク(分散σR2)を最小にする債券の割合A1を求める。

分散:σR2=(σS2+σB2)A12 -2σB 2A1+σB2の最小値は、完全平方化して、

σR2=(σS2+σB2){A1-σB2/(σS2+σB2)}2+σS2σB2/(σS2+σB2)となる。

A1*=σB2/(σS2+σB2)のとき、分散の最小値σR2*=σS2σB2/(σS2+σB2)をとる。そのときの平均値は、

μR*=A1*μS+(1-A1*)μB=μB+A1*(μS-μB)である。

4.6式は、(μR*,σR2*)を使って、変形するならば、双曲線の方程式になる。点Bと点Sを通る曲線が有効フロンティアになる。

すなわち、σR2=(σS2+σB2)(A1-A1*)2+σR2* (1)

μR-μR*=A1μS+(1-A1)μB -{A1*μS+(1-A1*)μB}=(A1-A1*)(μS-μB)より

A1-A1*=(μR-μR*)/(μS-μB)

(1)式に代入し、整理すると

σR2 - (μR-μR*) 2 = 1

σR2*(σS2+σB2) σR2*(μS-μB) 2

この曲線は、図4.11に描いている。危険回避者の最適ポートフォリオは、円の期待効用曲線との接点になる。テキストでは、

数値例で、双曲線の方程式を求めている。

次に、投資家が貨幣、債券、株式の3種類のポートフォリオを選択する場合を考える。3資産の場合、安全資産があれば、安全資産と

危険資産の分離定理が成立し、2資産モデルと同様に、有効フロンティアを直線にできる。

貨幣、株式と債券のポートフォリオの収益率をRとする。3資産に投資した割合を、それぞれ、A1、A2、A3≧0とする。

A1+A2+A3=1である。貨幣を安全資産とすると、危険資産である債券と株式の最小分散は、貨幣の保有割合に影響されない

という「安全資産と危険資産の分離定理」が成立する。

テキストp.29にしたがうと、貨幣、債券、株式の3種類のポートフォリオの収益率RはR=A2S+A3B=(1-A1){αS+(1-α)B}、

ここで、α=A2/(A1+A2)とおく。その平均と分散は

μR=(1-A1){αμS +(1-α) μB}、

σR2=(1-A1) 2 E[Rα(S-μS )+(1-α)(B-μB)]2

=(1-A1) 2{(σS2+σB2) α2-2σB 2α+σB2}

A1とαが変数分離されているため、分散を最小化するとき、危険資産間の割合αを決定し、危険資産だけの有効ポートフォリオの

軌跡が描ける。

次に、危険資産有効ポートフォリオ上の点Aをとるとき、原点と点Aを通る直線0Aが有効フロンティアになる。

μA=αμS +(1-α) μB、σA2=(σS2+σB2) α2-2σB 2α+σB2とおく。μR=(1-A1) μA、σR2=(1-A1) 2σA2より、

原点と点Aを通る直線は、μR=(μA/σA)σR と表せる。

危険資産有効ポートフォリオ双曲線と点Aを通る直線0Aは、2点で交点をもつが、直線の傾きが上がるにつれ、2点は直線と

双曲線の接点Mに達する。接点Mにおいて、αは一意に決まり、A1も一意に決まる。投資家は、直線0M上で、期待効用曲線と

接する点を最適ポートフォリオとする。

まとめ

資産選択理論は、経営学部、商学部において、証券論の一部に、必ず、その章がある。経済学部の金融論では、金融政策の

有効性を問題にすることが多く、日本銀行が政策判断をする経済モデルは、マクロ計量経済モデルが主流である。債券、株式、

為替市場には、各資産の平均・分散が投資家の行動に影響を及ぼしていることは、資産選択論から明らかである。しかし、

マクロ経済モデルで、Tobinの資産市場一般均衡論、Sargentのマクロ経済モデルがある。ふたりのマクロモデルを合体した、

金融システムのある開放マクロ貨幣経済モデル(追手門学院大学追手門経済・経営研究第18号2011年3月)を構成している。

均衡方程式を導いている。

平均分散の最適化は、市場に集計されて、ミクロの一般均衡の存在は定式化されてこなかった。これは、私の『多期間

一般均衡モデルの確率的動学』晃洋書房、2018年3月、第11章で、示している。つまり、平均分散分析の消費者の最適化から、

資産市場の均衡に持ち込むことができる。

投資家が最適平均分散投資を決めたら、その比率で、資産商品の売買の需要関数を求めることができる。つまり、

その個人の平均分散を個人の超過需要関数に依存させることができる。

今週(2020年6月8日~6月12日)のイベントと市場への影響度

先週の結果

2日英国とEUとの自由貿易協定第4回交渉がありました。結果:両者とも引き続き目立った進展はなかった。

4日、欧州中央銀行理事会が開かれました。 結果:緩和拡大、6000億ユーロ(約73兆円)を追加する。

日本企業の3月期決算発表が1日から5日までありました。企業の予想値と結果、次期の予想値は、情報を収集する

方法を考えるべきかもしれない。

統計は4日に、4月米貿易収支、予想-415億ドル、結果-492億ドル、5日に5月米雇用統計、予想19.5%、結果13.3%でした。

米雇用統計は、予想ほどひどくはありませんでした。これは、ダウ平均にプラス効果でした。

今週イベントは、9日米連邦公開市場委員会10日まで開かれる。

10日米連邦準備理事会のパウエル議長会見

3月期決算が10日から11まであります。

統計の発表は、GDE国内総支出の構成要素を集めてます。

日本8日4月国際収支 予想3772億円 結果2,627億円 10日4月の機械受注統計(前月比) 予想-7.0%

第11回目 2020年6月15日

資産選択理論の実践

・資産選択理論の実践

資産選択理論によって得られた利子率や資産の収益率とその標準偏差の選択によって、資産交換が成立するのではなく

投資家は選択した平均と標準偏差による割分を、2危険資産の市場価格に変換し、完全競争市場で売買する。本ノートでは、

安全資産を国債投資信託、危険資産をバランス型投資信託と株式投資信託とする。A2を選択した場合、2/5が債券であり、

3/5が危険資産である。投資額を1万円とするとバランスに2/3、株式に1/3投資する。結果、債券4,000円、バランス4,000円、

株式2,000円投資する。基準価格をそれぞれ、P1、P2、P3とする。実際は、市場では呼び値に当たるので、それぞれの銘柄に

対して、価格に対して、売り高と買い高の気配値が表示されるイメージである。債券は、口数は4,000/P1(口)と計算される。

市場で、営業日、価格は変動するから、この割合で、1万円を毎月投資し続けると危険回避者としての平均・標準偏差の

戦略設定通りになるか、再計算する必要がある。

資産選択理論を現実の投資信託市場において、応用する方法は、他にもあるであろうが、資産選択理論は直接、応用できない。

4章のまとめ

確定拠出企業年金の投資信託をこの理論を応用し、最適ポートフォリオを決定したい。実践への利用として、その方法を

示している。

資産選択理論を現実の資産市場において、平均・分散戦略による資産売買を実践することは、解説書には、書いていない。

CAPM理論も、3資産最適化の応用であるが、平均と分散の平面で、M点で市場均衡が決まるように説明されている。実用主義的に

CAPM理論が利用されているということではない。資産市場において、参加者は様々な戦略をもち、期待収益を最大化するように、

売買を繰り返しているので、その戦略で投資収益が獲得できなければ、戦略の失敗である。

危険回避者は、許容価格変動幅(標準偏差)のもとで、期待収益率を稼ぐことを戦略としている。その戦略のもとで投資信託を

売買している点が、強調されることがない。経済学では、生産者は利潤最大化、企業価値最大化が行動規範であるように、投資家は、

資産選択理論を取るならば、許容価格変動幅(標準偏差)のもとで、期待収益率を稼ぐことが行動規範である。

テキストのように、データを収集し、標本分布の平均と分散を計算し、3資産ポートフォリオを求め、収益率から資産価格に変換

すれば、実際、最適ポートフォリオの割合で、購入できる。ただし、市場参加者は、資金力の豊富な機関投資家が、資産価格支配力を

持つので、危険回避者だけでなく、危険中立者および危険愛好者がいる。当然、価格変動は、大口投資家の予想価格変動を織り込んで

いるから、クーポンや配当より、capital gain or lossは、大幅に変動する。過去のデータが有用な情報であるとは限らない。

5.1資産形成計画と運用・管理

・イベント分析の枠組み

・若年世代、壮年世代、老年世代の金融行動の目的

・制度金融の利用

これまで、第2章制度金融、第3章金融市場と金融商品の特性、評価方法、第4章で、金融商品の選択と決定を学んできた。

第5章では、それらの知識を応用して、具体的に、計画を立て、資産を売買し、管理する方法を学ぶ。

資産形成計画は、開始年齢で、終了期間までの期間が大きく異なる。本ノートでは、若年世代、壮年世代、老年世代の3世代を

想定している。若年世代は、20歳~32歳、壮年世代は、33歳~65歳、老年世代は66歳~85歳である。20歳は自己の責任において

金融取引ができる年齢である。

世代開始年齢と所得

33歳は、本文にある山川家のイベント表の開始年齢である。日本銀行の関連会社から、毎年、最も廉価な家計簿が発行されている。

山川家の生活設計プランが142ページに2006年まで、掲載されていた。年功序列制度では、入社10年で、ミスをしなければ、

最初の係長という管理職になれる。しかし、1年間の評価で格下げになることもある。33歳は、その年齢であると理解していた。

後は、課長、部長で、それぞれ、5~10年で、昇格する。これが年功序列制度の昇格波乗り3段階であり、その波ごとに、

モデル賃金カーブが上昇する。

2006年まで、日本銀行関連会社では、山川家を標準家計としていたのだが、資産形成計画は、預貯金だけであり、先行きの

物価上昇率は年1.0%、預金金利は、年0.2%、住宅金利は年3%を想定してあった。しかし、2007年から、このページはなくなった。

リーマン・ショックもあり、日経は1万円を割り、預金金利は0.01%であり、貯蓄は現金を残すに等しい。日本は、安倍政権の

誕生から、日経は戻し、日銀の過剰緩和から、預金、債券は低下したままであるが、米国は、FRBの利上げとともに、資産市場が

正常化しだしているので、再び、山川家の資産形成計画は可能になっている。

最後に、65歳は、退職年齢であるが、山川さんは60歳退職であった。年金開始は65歳だから、つなぎの5年間、働かないと退職金を

食いつぶしてしまう。団塊世代から、この空白期間が始まった。政府も退職者の雇用について、65歳定年は掛け声だけで、強制性が

ないので、だらだらと空白期間が続いている。地方都市では、中堅企業以上が、東京本社になっている例が多く、山川さんのような

サラリーマンはそれほど多くはいない。

令和時代が始まり、昨年の山川さんは、現役のサラリーマンである。退職後の85歳まで、資産形成計画を立てるのであるが、

退職後の住宅と住む市によって、現在、社会保障のサービスが行き届かない格差は、存在するだろう。現在、市の財政基盤が、

潤沢であり、社会保障制度の施設が完備し、医者も多く、介護の人材も十分あれば、問題ないが、

経済的活力が湯水のように湧き出し、市の財政基盤が潤沢でありつづけるかどうかは、しっかり、考慮する必要がある。

若年世代23歳~32歳の金融行動の目的

33歳から65歳までは、壮年世代の目的、66歳から85歳までは、老年世代の目的で説明する。それゆえ、若年世代の10年間は、

仕事に習熟することと、家族をもつかどうかが主な目的になる。すなわち、この世代は、消費生活を充実するために貯蓄し、

財形住宅貯蓄をする。

イベント分析の枠組み

仮定と推計

海原家イベント表

年齢 23 24 25 26 27 28 29 30

31 32

28 29 30

収入 300 312 324 336 348 360 372 384 396 408

消費支出 240 249.6 259.2 268.8 278.4 288 297.6 307.2

316.8 326.4

住宅頭金 50 50 50 50 50 50 50 50

50

50

合計 290 299.6 309.2 381.8 328.4 338 347.6 357.2 366.8 376.4

収支差額 10 12.4 14.8 17.2 19.6 22 24.4 26.8 29.2 31.6

収支差額表 期末貸借対照表

年齢 収支差額 資産 (財形 iDeCo 預金) 負債 純資産

23

10 50 10 0

0 60

24 12.4 100 22 0.4 0

122.4

25 14.8 150 34 3.2 0

187.2

26 17.2 200 46 8.4 0 254.4

27 19.6 250 58 16

0 324

28 22 300 70 26

0 396

29 24.4 350 82 38.4

0 470.4

30 26.8 400 94 53.2

0 547.2

31 29.2 450 106 70.4

0 626.4

32 31.6 500 118 90

0 708

合計 208

まとめ

京都市は、伝統産業という零細企業や個人商店が多く、厚生年金ではなく、国民年金だけの市民が多い。零細企業や個人商店、

それらの従業員は、国民基礎年金だけであり、老齢者の年金形態は、国民基礎年金家計が多いはずだ。京都市は、教育機関が多く、

社会主義、共産主義思想の支持者は多い。その理想では、完全雇用、国民皆年金、社会保障制度の充実を謳う。右肩上がりの

経済成長時代であれば、パイが大きくなるので、分配率を固定しても、給料は上がった。土地神話があり、不動産価格も上昇した。

しかし、平成時代は、伝統産業の受難の時代であり、バブルの崩壊で、戦後高所得者が、不動産価値の下落で、伝統産業の高額品を

購入できなくなった。着物産業は衰退した。茶道、華道、仏壇、神棚、床の間の和室文化は、崩壊した。京都市では、朝食はパンに

コーヒー、夕食はおばんざいのてんこ盛りとなり、会席型個人盛ではなくなった。日本料理の形は、京都にあるのだが、これも受難

の時代である。食器の数が減って、後片付けが簡単になった。信楽焼、備前焼など芸術化を目指していたが、買い手がいない。輪島塗は

会席型個人盛に合うように、漆器が生産されているのであるが、盛り合わせ時代では、漆器を手入れして、収納する手がない。箸すら、

手間暇かかっているので、駄箸のように、食器乾燥機に入れられるか訊ねたら、目をむいて、「だめです」と言われた。

京都市の場合、京都大学を中心に、戦後の関西社会経済設計に対して、社会主義理念を、経済発展より優位においてきた節がある。

九州では、九州大学を中心に、マルクス主義経済学が経済学の主流であり、東北地方は東北大学、北海道は北海道大学と、近代経済学は

負けていた。労使協調路線を労働者が選択しているとき、紛争時代までの学生は、マルクス主義を選択していた。高度経済成長は

1970年に終了し、緩やかな低成長時代が続き、バブル後、関西経済は、関東経済に吸い寄せられ、長期衰退期に入ってしまった。

特に、京都市の経済発展は、高度成長時代がなく、江戸時代の町構造に延長し、周辺田畑をつぶし、個人住宅地用に碁盤の目状を

作って行った。これでは、株式会社の居場所がない。しかたなく、医者、税理士、弁護士等の個人業主が、人間関係がない、面白く

もない新興住宅地に住んでいる。残念ながら、市民の大半に、現代日本の厚生年金、企業年金、健康保険制度は立ち上がらなかった

ようだ。

株式会社のない、オール公務員の社会主義世界では、公共サービスは無料だが、京都市地下鉄は、初乗りが210円である。理由は、

路面電車を廃止し、京都市地下鉄はバブル期に完成し、経済発展のない碁盤の目都市に、需要がなかった。建設費2兆円の債務は、

永久に返済できないだろうし、毎年の税収で、社会保障制度や施設を他都市並みに、充実させることはできないだろう。地下鉄自体が、

資本主義社会の活動のためにあるのである。愚痴を言ってもしょうがないが、近鉄、京阪に地下鉄、市バスを売却、富山市のように、

東西、南北を電車の環状線で、補完すれば、利便性、効率が増すかもしれない。しかし、公営にすると、京都市公務員の賃金水準は、

大勢を占める零細企業や個人商店の賃金水準より、上であるから、赤字になる。

少子高齢社会に日本は入ってきたので、全国の自治体で、戦後の発展が、各自治体の努力にもかかわらず、うまくいっていない場合も

明らかになるだろう。山川さんが、どの地域に住んでも、ライフ・プランは、影響されないとはいえない。

私は、関西で学生、そして、教員をやってきて、関西経済を観察してきた結果、地方から来た学生には、必ず、Uターンを進めた。

奈良県、和歌山県、兵庫県でも同じだ。理由は、サラリーマンの土地が狭い。交通網は燃費が高くつく。そこで、生涯所得の6千万円を

住宅に投資するのは、 地方都市の方が広く、安く手に入る。また、両親も帰ってくれることを願っていると思っていた。ゼミ旅行で

地方の上場企業を訪問すると、仕事はあると思うのだろう。ただし、関西の企業活動は、しっかり勉強しなさいと言っていた。

今週(2020年6月15日~6月19日)のイベントと市場への影響度

先週イベントの結果:

10日米連邦準備理事会のパウエル議長会見、2022年末まで利上げは見送る。

2020年10月~12月期の実質成長率-6.5%(前年同期比)を見込む。

今週イベントは、15日16日まで日銀政策・金融政策決定会合。16日黒田日銀総裁会見がる。15日から19日まで、株主総会がある。

先週の統計は

日本8日4月国際収支 予想3,772億円 結果2,627億円

10日4月の機械受注統計(前月比) 予想-7.0% 結果-12.0%

今週の統計は

中国 15日社会消費品小売総額(前年比) 予想-2.0%

鉱工業生産(前年比) 予想5.0%

日本 17日5月の貿易統計 予想-10,518億円

19日5月の消費者物価指数 予想-7.0%

米国 17日5月の米住宅着工件数 予想1,100千件

19日1~3月期の米経常収支 予想-1,146億ドル

第12回目 2020年6月22日

5.2 資産形成計画

・イベント分析の枠組み

・壮年世代、老年世代の金融行動の目的

・制度金融の利用

今回は、壮年世代、老年世代の金融行動の目的を設定し、山川家と高原家それぞれの場合、イベント表の仮定と推計法を

例示します。収支差額を、制度金融を利用した貯蓄配分表に投資し、運用結果を評価する期末貸借対照表を作成しました。

2)壮年世代33歳~65歳の金融行動の目的

壮年世代33歳から65歳までの金融行動の目的を説明します。33歳から48歳まで2人子供の教育資金と36才まで住宅取得の

頭金・建設資金が貯蓄の主な目的です。前者は、子供の入学時に順次、取り崩します。

2000年に入って、日本経済は、金融システムの再編があり、大手金融機関、中小金融機関は統合され、企業も再編されました。

そのため、非正規雇用が増加し、正社員の賃金カーブも40歳以上ではフラット化してきました。

大学に、キャリア教育が導入され、企業の採用後、社員教育をしてきたコストを大学教育に求めるようになってきたと

理解していました。まさに、学生は、正真正味の即戦力となる厳選採用でした。2008年の世界的なリーマン・ショックも

発生し、壮年世代は、年収のダウンで教育資金どころではなく、大学進学の塾費用まで減らした家庭も多かったのでは

でしょうか。子ども手当、授業料無料化を公約する民主党政権が誕生した背景は、教育費の負担ができず、学生は、奨学金で

授業料を支払い、生活費はアルバイトだったことも、大きく選挙結果に表れています。現在、教育資金は、貯蓄できるほど、

30歳代の所得は、回復しているとも思えません。政権が転覆した自公が、教育負担の公費政策で、教育負担が減る仕組みを

作りました。したがって、教育資金は、低所得者、子だくさん家庭ほど、貯蓄して、準備する必要が軽減されています。

住宅取得の頭金・建設資金は、主要な貯蓄目的になりますが、その目標額と取得時期は、各家庭で目標が違うでしょう。

住宅ローンの返済に入った世代では、余分の貯蓄差額は、老後の安心になります。しかし、中小企業では、高齢少子時代で、

需要が減少、市場が縮小し、廃業していく事業継承リスクが目立ち始めた昨今、退職金が出せない企業が増えています。

廃業する見込みの企業にとっては、退職金制度は、負債でしかありません。また、転職すれば、退職金は算定が勤続年数0年に

戻るので、あてにできず、自己積立にできる確定拠出年金iDeCoに加入するのが、老後の安心になります。

イベント表の仮定と推計

収入の推計

モデル賃金カーブを次のように想定する。33才で、手取り年収500万円とする。42才まで、年10万円増加する。43才から

55才まで年5万円増加する。56才から。60才定年まで500万円であり、61才から65才まで350万円で再雇用される。物価上昇率は

想定しない。モデル賃金から、計算したわけではないが、66才から、企業年金70万円と基礎年金+厚生年金160万円を受給する。

68才から。妻の基礎年金78万円が支給される。

基礎年金の受取額は、厚生労働省のHPから毎年分かる。厚生年金は、モデル賃金カーブからシミュレーションするが、

簡単ではない。賞与からも保険料を支払うようになっている。各業界で各年齢の所得を計算したサイトがあるので、モデル賃金

カーブを作成、利用する。

支出の推計

消費支出

山川家では、現役時代は、収入の6割を消費支出にあてる。61才から65才まで収入の8割、66才、67才は、年金を全額消費する。

夫婦で基礎年金を受給する68才から年金の9割を消費する。

その他

収支差額は、その他とする。山川家のローン返済前は、教育資金と住宅準備金の貯蓄が主な使い道であるが、ローン返済が

始まると、貯蓄と返済が使い道になる。テキストには、資金運用をしない年間教育資金を計算している。住宅取得計画は、住宅を

選定する時間を多くとり、山川家では36歳から60歳まで、年3%、25年ローンを元利均等払いで組んでいる。

山川家イベント表

年齢 33 35 36 44 46 48 56 60 61 65 66 68

30 32

33 41 43 45 53 57 58 62

63 65

8 21

5 2 0

収入 500 520 530 605 615 625 500 500 350 350 230 300

支出 300 312

318 363 369 375 300 300 280 280

230 270

住宅ローン

143.6 …

143.6

住宅頭金50 50

教育費 43.75 … 43.75

合計 393.75 405.75 505.35 550.35

556.35 443.6 443.6 280 280 230

270

差額 106.25

110.25 24.65 48.65

62.65 56.4 56.4 70 70 0

30

どこに住宅を求めるか。最近は、減反農政も終了し、都市農家の廃業に伴い、農地売却が増加、供給増になる現象が目立ち

始めている。親子2世帯同居ではなく、子供は賃貸で、親は住宅地に住んでいる過渡期の状況である。親の住宅は、手放す例が

ぽつぽつ、新興地で見られるし、地方でも見られ、建て替えも増加している。高齢・少子時代から、本格的な人口減少時代に、

入っているので、町を観察していると、新規開業しても、続かず、廃業してしまう。地元農家資本の店もほとんど廃業した。

客がいなくなっているのだ。住宅取得者は住宅用地の超過供給の状況があるので、宅地であれば、既成の住宅地は、候補の

一つになる。

さらに、百年に一度、二百年に一度、五百年に一度とか、災害の強度が大きくなっている昨今、地域災害史とハザードマップは、

しっかり、検討することが大事である。地球温暖化によって、その強度が、二百年の一度レベルに上昇している。その回数は、

毎年起きてもおかしくない。もし、災害により住宅が被害にあうと、保険でカバーできなければ、二重ローンは、老後の安心を

つぎ込むことになる。また、保険会社も、想定できる災害の種類と実際のデータ増加に伴い、住宅の被災確率を計算しているから、

新築住宅に保険をかけると、災害確率の高い住宅地は、保険料を高くするだろう。

貯蓄配分表

教育資金計画

16年間目標積立額700万円、毎年の積立額43.75万円

住宅取得計画

33歳期首財形住宅貯蓄350万円、残り3年間頭金年間50万円、

25年間借入額2,500万円、年間返済額143.6円元利均等払い(利息43.6万円、元金100万円)とする。

老後の安心

残額を老後の安心とする。

以下の貯蓄配分表は、イベント表の抜粋である。期末貸借対照表は、33歳から48歳までである。

貯蓄配分表 期末貸借対照表

年齢 教育資金 差額

年齢 財形 積立 預金

固定資産 負債 純資産

33 43.75 106.25 33 400 43.75 106.25 550

35 114.25 34 450 87.5

216.5 754

36 24.65 35 500 131.25

330.75 962

48 43.75 62.65 36

175 355.4 3000

2500 1030.4

49 118.4 37 218.75 384.05 3000 2400

1202.8

55 120.4 38 262.5 416.7

3000 2300 1379.2

56 56.4 39 306.25 453.35 3000 2200

1559.6

60 56.4 40

350 494

3000 2100 1744

61 70 41 393.75 538.65 3000 2000

1932.4

62 70 42 437.5 587.3

3000 1900 2124.9

65 70 43 481.25 639.95 3000 1800

2321.2

66 0 44 525 694.6

3000 1700 2519.6

67 0 45 568.75 751.25 3000 1600

2720

68 30 46

612.25 809.9 3000

1500 2922.15

47 656.25 870.55 3000 1400

3126.8

48 699.5 933.2

3000 1300 3332.7

運用計画と非課税制度

第2章の非課税制度を運用計画に適用すると次のようになる。

1子の教育費 ジュニアNISA(18歳まで)子1名年80万円

(400万円)

2住宅資産形成 財形持家融資制度低利融資 (財形住宅貯蓄550万円)

3老後の安心 財形年金貯蓄元利合計550万円まで、非課税 550万円

NISA5年間1名年120万円まで非課税 合計1,200万円

つみたてNISA1名年40万円60歳まで非課税

夫婦で(20年間拠出額1600万円)

1 山川家イベント表から、毎年、教育資金を43.75万円、16年間、貯蓄する。教育資金は、ジュニアNISAが、最も適している。

2 住宅ローンは、頭金が3年残っているので、その間、住宅の選択に入り、36才から、住宅ローンを開始し、25年間返済し、

60才で返済を終える。

3 収支差額が毎年発生するが、その総額は、非課税枠内に入る。まず、老後の安心のために、iDeCo、残りは、つみたてNISAにする。

3)老年世代65歳~85歳の金融行動の目的

老年世代65歳から85歳までの金融行動の目的を説明する。老年世代になると、公的年金を受給できるが、公的保険を支払う

義務が生じる。公的年金から公的保険を天引きする。生活に不足する分は、資産形成と退職金から、取り崩すことになる。

資産形成と退職金は、目減りしないように、制度枠を利用しつつ、運用を続けることになる。山川氏と代わって、退職した

高原氏のイベント表を作成する。

イベント表の仮定と推計枠組み

公的年金および厚生年金は、算出方法が公開されているので、正確であるが、将来予測はできない。現在給付高をそのまま使う。

企業年金も拠出額は、算出可能だが、運用額は、資産管理会社の通知で分かる。老後の安心も、銀行・証券会社で拠出額と

運用額が分かる。

収入の推計

公的年金(-控除)公的保険(国保,介護)=公的年金収入

実例 公的年金収入=基礎年金(779,300円×2)-公的保険(国保270,309円総所得200万円2人簡易計算,介護126,720円第8段階)

=1,161,571

厚生年金(779,300円基礎年金と同額とする)

年金手取り額1,940,871円=公的年金収入+厚生年金=1,161,571円+779,300円

企業年金(確定拠出年金):23歳から60歳まで、拠出月数=12カ月×38年=456カ月、企業拠出総額=2万円×456=912万円、

企業年金(確定拠出年金)運用額=拠出総額×1.2倍=912万円×1.2=1094.4万円

老後の安心拠出総額=2,285万円 運用額(平均2%)=2,285万円×1.02=2330.7万円

退職時資産:金融資産=企業年金1094.4万円(退職金に相当)+自己資産2330.7万円

=3425.1万円

支出の推計

消費支出

高原氏は、平均寿命85歳で終わるように、見込んでいるから、支出を年270万円とすると、2,700,000-1,940,871=759,129

となり、年約76万円不足する。高原氏の資産は、運用額で、3425.1万円であるから、3425.1万円÷20=171.255万円であり、

十分、賄える。

高原家イベント表

年齢 66 67 68 69 70 71 72 73

85

64 65 66 67 68 69 70 71 82

83 84 85

年金

116 116 194 194

取り崩し 154 154 76 76

収入 270 270 270 270

支出 270 270 270

270

期首貸借対照表

年齢 資産 現預金 投資信託 固定資産 負債 純資産

66 3425.1 1500

0 4925.1

運用計画

金融資産取り崩しで、年間76万円取り崩すので、その額を年金化する方が、運用のわずらわしさから、開放されるだろう。

この問題は、次回、以降で、取り扱う。実物資産である自宅については、その資産価値は、日本の住宅では、通常、建物は

耐用年数30年で、0になる。個人住宅では、減価償却引当金を積み立てていないためそうなる。固定資産の内、建物の価値は

0円である。退職後、20年間、さらに、住むわけであるから、リフォームが必要になるかもしれない。

非課税制度利用

第2章の非課税制度を運用計画に適用すると次のようになる。

高原家イベント表から、NISAが、最も適している。

NISA5年間1名年120万円まで非課税 合計1,200万円

収支差額が毎年発生するが、その総額は、非課税枠内に入る。

今週(2020年6月22日~6月26日)のイベントと市場への影響度

先週イベント結果、16日黒田日銀総裁会見があった。

景気は極めて厳しい状態にあり、企業の資金繰り支援を拡充する。

今週のイベントはない。株主総会が22日から26日まである。

先週の統計は

中国 15日社会消費品小売総額(前年比) 予想-2.0% 結果-2.8%

鉱工業生産(前年比) 予想 5.0% 4.4%

日本 17日5月の貿易統計 予想-10,518億円 -10,300億円

19日5月の消費者物価指数 予想 0.2% 0.1%

米国 17日5月の米住宅着工件数 予想 1,100千件 974千件

19日1~3月期の米経常収支

予想-1,029億ドル -1,042億ドル

今週の統計は

24日IMF世界経済見通し改定がある。

日本 22日5月全国コンビニエスストア売上高 予想

23日5月全国百貨店売上高 予想

全国スーパー売上高 予想

米国 23日米新築一戸建て住宅販売 予想630千件

25日米耐久財受注 予想12.5%

第13回目 2020年6月29日

5.3ドルコスト平均法

・制度金融の利用枠のもとでのドルコスト平均法

・新入社員海原氏の場合

・山川氏の場合

・退職者高原氏の場合

制度金融の利用枠のもとでのドルコスト平均法

会社員の制度金融利用枠は、企業に制度がある場合、財形住宅、財形年金、確定拠出年金DC、個人加入できるiDeCoの

制度がある。個人貯蓄では、ジュニアNISA、つみたてNISA、NISAの制度がある。

これまでの各節で、段階的に計算してきたイベント目標額を企業加入制度、個人加入制度によって、利用枠を決める。

新入社員は月別、山川家、退職者は年別で、貯蓄・投資額が決まる。制度別は、拠出額がさらに決っている。実践では、

月別の貯蓄・投資額を金融商品に割り当てる。企業加入制度では、資産管理・運用会社が指定され、金融商品も指定

されている。個人加入制度では、任意に契約できるが、資産管理・運用会社を替えることは、コストがかかる。

したがって、これらの制度枠利用は、月別、資産管理・運用会社が決まっていることが前提である。その上で、投資者は、

その会社の提供する商品を選択することになる。資産選択理論を利用すれば、自分の期待収益率とその分散の傾向を自覚し、

提供商品リストから、傾向に適合する割合が決まる。毎月、第11回目の実践の式を使い、市場で購入する。ただし、

有効フロンティア計算のためのデータ取得は、月1回、月次データをデータ表に記録するだけでも、根気がいる。

ドルコスト平均法:ドルコスト平均法は、毎月、決まった商品を定額資金で購入する投資方法である。

10年以上の少額投資では、換金の心配がない。契約期間の満期が近づけば、一時金受け取りか年金受け取りかを考慮すれば

よいだけである。10年以上の少額投資の基本戦略は、ドルコスト平均法である。商品の選択は、変更は可能であるが、

頻繁の変更はドルコスト平均法ではなくなる。

1)海原氏の場合

第12回目に戻ると、新入社員は、貯蓄配分表を作成した。企業加入制度は、および個人加入制度は、例として、SBI証券と

インターネット銀行を契約したとする。インターネット証券・銀行の場合、スマホ取引が可能であり、売買の指示が

即時的である。取引手数料も安い。

新入社員の場合、企業の拠出額は、月1万円とする。SBI証券のサイトにおいて、iDeCoの商品リストを見る。投資信託受託証券は、

すでに、分散投資になっているので、個人でさらに資産選択をする必要はない。商品は、主に、日本債券、日本株式、外国債券、

外国株式に分類される。後は、それらのミックスである、バランス型になる。

2019年10月から、2020年3月までの投資戦略を考える。まず、日本債券は、マイナス金利政策が、来年3月まで、維持される

見込みである。外国債券は、先進国と新興国があるが、米国景気減速で米国の利下げがある、新興国は為替リスクが減少する。

英国のEU離脱とEUの景気減速で金融政策は緩和を維持する。債券はグローバルかもしれない。

日本株式、外国株式が選択肢にある場合、グローバルの方が、国債投資分散になる。今年度後半の株式投資信託は、

欧米の金融緩和にもどる。世界の過剰流動性は、収縮しないので、株式市場に流入する資金は増加する。したがって、

株価は持ち直す。

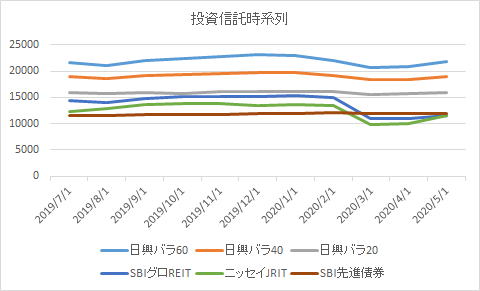

ということで、2019年、この教室の始まる前、SBI証券のサイトにおいて、選んだのが、次の2本である。選択に理由は、

信託報酬率が1%以下、投資総額が多い、長期間の実績がある。

日興-DCインデックスバランス(株式60)

SBI-EXE-iグローバルREITファンド

基準価格データ

2019年1月~2020年5月まで,半年の基準価格データを毎月27日(翌営業日)に記録する。

SBI証券のホームページの[iDeco 確定拠出年金]に、軽くポインターを当てると

商品リストが出るので。クリックすると、投資信託のデータを調べられる。お気に入りに登録する。証券会社のサイトは、

宣伝が多い。どこに、データがあるのかわかりにくいので、いつでも、確認できるようにしておく。

日興-DCインデックスバランス(株式60)

日興-DCインデックスバランス(株式40)

日興-DCインデックスバランス(株式20)

SBI-EXE-iグローバルREITファンド

ニッセイ-DCニッセイJ-REITインデックスファンドA

SBI-EXE-i先進国債券ファンド

基準価格

2019 1/27 2/27 3/27 4/26 5/27

6/27 信託報酬 トータルリターン

日興60 20,949 21,582 21,683

21,884 21,291 21454 0.2052 +5.33%(6ヵ月)

SBIREIT13,557 14,170 14,535 14,576 14,415

14,092 0.3464 +11.65%(6ヵ月)

7/29 8/27 9/27 10/28 11/27

12/27

日興60 21,677 21,021 22,004

22,348 22,850 23,090

日興40 18,905 18,595 19,144

19,307 19,596 19,699

日興20 15,874 15,832 16,025

16,049 16,168 16,167

SBIREIT 14,432 14,082 14,822 15,195

15149 15,129

ニッセイ 12,399 12,815 13,556 13,932

13,908 13,470

SBI債券11,642 11,623 11,743

11,816 11,862 11,903

(2020/5/31時点)

2020 1/27 2/27 3/27 4/26 5/27

信託報酬 トータルリターン

日興DC 22,980 22,094 20,763 20,939

21,796 0.154% 年3.12%

日興40 19,665 19,193 18,375 18,485 18,980 0.154% 年3.12%

日興20 16,188 16,037 15,627 15,684 15,884 0.154% 年1.71%

SBIREIT 15,403 15,034 10,917 10,918 11,490 0.343% 年-17.77%

ニッセイ 13,653 13,487 9,782 10,084 10,677 0.275% 年-7.94%

SBI債券11,931 12,167 11,858 11,927 11,997 0.417% 年4.35%

戦略長期投資で途中引き出しができない。ドルコスト平均法で、9月まで、同じ商品を買う。SBIを買う。

口数の計算法

10,000(円)投資額:基準価格(円)=x(口数):10,000(口数)

x口数=(10,000(円)投資額÷基準価格)×10,000(口数)

SBI 10/27 7,387=10,000÷13,536×10,000

10/27 11/27 12/27 1/29 2/27 3/27 口数合計

SBI 13,536 13,665 13,816 13,498 12,544 12,202

口数 7,387 7,317 7,237 7,408 7,971 8,195 45,515

3月総評価額=口数合計÷10,000×基準価格

=45,515÷10,000×3月末基準価格(12,202円)

=4.5515×12,202円=55,537円(評価損4,463円)

2020年10月以降の戦略

2019年10月~2020年3月までの戦略は、4カ月の投資評価をすると、4万円の投資に対し、評価益がでており、

分配金も出ている。分配金は再投資することになっている。SBIは分配金がなかった。35本から、さらに、1本追加する際、

信託報酬率が1%以下、投資総額が多い、長期間の実績に、分配金を考慮に入れる。

次に、個人の投資額は、月1万円である。iDeCoの例と同様に、半年ごと、ドルコスト平均法で、月1万円6ヵ月、

選んだ投資信託を変更しない。年2回、20万円を財形住宅貯金とする。ボーナス月、7月および12月が投資選択の月である。

半年後の結果を検討し、投資信託商品を検討する。財形住宅貯蓄制度がなければ、つみたてNISAを選択する。制度設計では、

株式投資をする投資家に対する中長期投資である。NISA専用の商品リストがあるが、投資信託の収益率が高ければ、

信託報酬率等が高い。途中償還もある。

リスト以外、株式自身も選択できる。

2)山川氏の場合

・企業加入制度は、企業の拠出額を2万円とする。標準月収が増加すれば、拠出額は増加する。新入社員は月1万円としたよりは、

商品選択は少なくとも2本可能である。

・子の教育費 ジュニアNISA(18歳まで)子1名年80万円

(400万円)

・収支差額が毎年発生するが、その総額は、非課税枠内に入る。まず、老後の安心のために、iDeCo、残りは、つみたてNISAにする。

本教室では、投資信託リストの中で、信託報酬率が1%以下、投資総額が多い、長期間の実績、分配金でしぼり、

ドルコスト平均法を半年ごと、見直し、できれば、次の半年の国際資産市場を展望し、次の半年の投資信託を維持するか、

選択範囲内でスウィチすることを考えてきた。

平均・分散戦略をとるならば、2本の基準価格の5年以上のデータから、月次収益率のデータに加工し、分散を計算する。

その上で、2資産の有効フロンティアを求め、原点との接点Mを求める。その上で、直線0Mを5等分し、選好点を決める。

海原氏と比較すると、投資資金が毎月とボーナスが大きい。すでに10年以上の投資経験がある。累積金額も大きいので、

リスクを回避する傾向がある。2020年7月における世界経済から、2021年3月まで、見通しを立てると、株式下落リスクを回避する。

日興-DCインデックスバランスは株式40か20

ニッセイ-DCニッセイJ-REITインデックスファンドA

SBI-EXE-i先進国債券ファンド

を選択する。

3)高原氏の場合