2018年テキスト 説明ノート

第1回目 2019年9月17日

はじめに

本教室の目的は、『金融論2018年テキスト』の補足説明です。2019年度前半の『資産形成論2019

年』において、「今週のイベントと市場への影響度」を予想するとき、経済学の知識がある方が、

イベントの方向性を間違えにくい。

『金融論』の目次の内、2.家計の金融行動、7.金融市場と利子率決定、8.金融派生商品市場は、

『資産形成論』の内容とダブっています。

年度後半は、次の章を15回で補足説明をし、前半に引き続き、「今週のイベントと市場への影響度」

を予想したいと考えています。

『金融論2018年テキスト』宇空和研究所2018年11月

目次 3.企業の金融行動

4.金融機関の行動

5.日本銀行と金融政策

6.政府の活動と財政政策

9.マクロ貨幣経済モデルと経済政策

10.開放マクロ経済モデルと経済政策

『金融論2019年テキスト』は、15回が終了した後、特に、10章について、追加補足説明をしたあと、

PDFで、本ホーム・ページで公開します。

今週(2019年9月17日~9月20日)のイベントと市場への影響度

今週は、17日から18日まで、米連邦公開市場委員会(FOMC)が開かれ、利下げが議論されること

を市場は期待しています。日本では、日銀政策委員会・金融政策決定会合が18日から19日まで開かれ

ます。

米中貿易戦争は、9月1日対中関税第4弾が発動され、中国からの輸入全商品に範囲が拡大された。

中国も報復関税を米国輸入品に課した。トランプ大統領の関税作戦は、税率の引き上げに移っている。

世界経済は、米中の貿易戦争の波及効果で成長率が減少する事態になり、金融緩和政策に転換しだ

した。米中経済も、本格的に戦争効果で、第1次、第2次産業で投資が止まりだした。米国は、程度の

差はあれ、中国以外にも関税作戦で、貿易収支の差額を均衡化させるようにしてきているから、世界

経済の景気後退による米国輸出が減少、今年後半から、来年春まで、確実に、米中景気後退するとみら

れている。

日本は、対米の貿易収支不均衡は、第1次産品の輸入増加で縮小し、問題になるほどでもないが、

対中貿易の縮小の方が、影響が大きい。10月からの2%増税も、ポイント還元、食料品据え置きがある

ので、消費に与える影響は少ない。ワールドラグビーが9月20から11月2日まであるので、祭りに浮かれ

やすい国民性があるから、消費は増加する傾向がある。日銀がマイナス金利を深堀する必要性を

このような情勢で判断するかが、議論される。

20日、米国の製造業景気指数、米景気先行指数、米中古住宅販売、4~6月の米経常収支が発表される。

米国景気のピークアウトは、米中貿易戦争において、税率引き上げ段階に入るとすでに始まっていると

思われる。中国は、米国以外に販路を求めて、元安、安値販売により、製造業の操業度を維持する政策

に移行しているとみられる。

第2回目 2019年9月24日 3.企業の金融行動

要点 3.2 企業の短期生産活動と資金需要

(1)新古典派生産理論

企業は、生産工程をもち、工程の投入物と産出物との間に、技術的関係をもつ。この技術的関係を関数で

表すとき、生産関数という。

たとえば、釣り竿を生産する企業があり、竹とその他の材料、工作をする職人の労働時間および職人が

生産する場所が投入物であり、釣り竿が産出物である。生産関数は、職人の労働時間L、生産する工場の

使用時間をKとし、釣り竿の本数をYとすると、生産関数はY=f (L, K )と一般的に表す。

企業活動はお金で評価することになっているのが、資本主義経済である。純粋な社会主義経済は、キューバ

かもしれない。職人は1カ月働くと、生活に必要な物資が、国で決められ、配給される。貨幣は、他の

サービスを利用するためのクーポン券のようなものである。資本主義経済では、企業から、職人が働いた

労働時間を貨幣で評価して、時間給×稼働労働時間=給与をもらう。職人はその給与で、生活に必要な物資を

購入し、サービスを利用する。給与が余れば、貯蓄する。企業の経営者は同様に、給与をもらい、利潤の

一部を成功報酬としてもらう。社会主義経済では、職人も経営者も1ヵ月残った貨幣はわずかである。

生産関数Y=f (L, K )のままでも、経済理論では使うが、他の科学と同様に、具体的な形をもった生産関数

があれば、理論もより明確な結果を得ることができる。

最も簡単な関数は、レオンチェフの生産関数である。次に、コブ・ダグラス生産関数があり、経済学では、

代表的な生産関数であり、もともと、実証的に定義された関数であるため、統計学的当てはまりがよい。

最後に、経済成長論はなやかな時代に定義されたCES生産関数がある。

2投入物、1生産物の生産工程を例にとる。

固定的投入物 資本財K 例えば、機械(単位 台)

可変的投入物 労働量L(単位 労働時間)

生産量 Y (単位 台)

(1) 固定係数型(レオンチェフ)生産関数 Y=L/u =K/v, u, v>0

投入物をそれぞれ2倍にすると、生産物は2倍になるから、規模に対する収穫は一定である。

(2) コブ・ダグラス型生産関数 Y=KαL1-α,0<α<1

これも規模に対する収穫は一定である。

(3)CES型生産関数 Y=(Kρ + Lρ)1/ρ, 0≠ρ,ρ<1

これも規模に対する収穫は一定である。

2投入物、1生産物の最適生産を求める問題3.1を3章では示している。生産関数を上の3つの

いずれかをもちいれば、最適な労働量、生産量が具体的に計算できる。計量経済学の手法をもちいて、

生産関数が推定できれば、現実の各量と、直近の予測ができることになる。

これらの生産関数は、経済量の技術的関係であるから、冷戦時代の社会主義国においても、存在した

はずである。しかし、経済体制の違いは、経済市場がなければ、価値の市場評価がない。それゆえ、

経営者側では、利潤=総収入―総費用が計算できない。資本主義経済では、市場が存在するから、利潤が

計算でき、銀行からの借り入れ利息が払えない生産量では、自主的に休業しなければならない。

筆者は、冷戦後、社会主義国が国連の国民経済計算体系に移行し、市場経済を取り入れたこと、

日本で、マルクス主義経済を勉強し、学生に教えないでよくなったことは、経済学を教えて一番の喜びでした。

今週(2019年9月24日~9月27日)のイベントと市場への影響度

今週は、国連総会において、首脳の一般演説が始まり、国連機構行動サミットも開かれる。1年間、

世界政治の変化の中で、米国、英国、EU、中東諸国で問題が生じた政治責任を表明することになっている。

世界経済への影響からすると、ペルシャ湾とイエメン内戦により、石油供給の不安定性が、次年も

つづくのか、サウジアラビア有志国とイランとの覇権戦争は激化するのか、米国の武力関与はあるのか、

答えは出そうもない雰囲気である。

国連機構行動サミットは、若者の気候変動対策を求める運動が始まった。各国は、具体的な政策行動と

財政措置をとり、排出量の多い国は、ゼロ排出まで可能な計画を示す段階にきている。それらは、各国の

産業構造に、エネルギー転換を求めていくことになる。各企業も、計画の最終段階では、現在の排出は

ゼロにしなければ、生産できないということになる。

第3回目 2019年9月29日

要点 (2)短期資金需要理論

3.3投資の決定

本文の問題3.1をコブ・ダグラス生産関数で、以下のように解くと、総収入と総費用が求められる。

問題3.1 短期では固定資本K0は一定である。コブ・ダグラス生産関数Y=K0αL1-αを仮定する。

生産関数生産物価格p、賃金率wおよびレンタル率rを与えて、利潤を最大化するY*、L*を求めよ。

解 dπ= pdY -w=0より

dL dL

dY = w 3.1

dL p

この式をLについて解く。

dY =(1-α)

K0αL-αであるから、3.1式に代入、(1-α)

K0αL1-α= w

dL L p

ゆえに、L*=(1-α) pY

w

とL*がえられ、これを生産関数Y=F

(L,K0)に代入すると供給量Y *が求められる。総収入はpY *であり,

総費用はwL*+rK0である. 通常、企業では、1ヵ月ごとに、会計を閉じる。その間、収入と費用は、

時間が一致しないから、上旬では、材料や商品の購入が先行するので、支出が受取より上回る。そのため、

自己資金を取り崩すか、銀行から、当座貸越でしのぐか、借り入れる。企業は、小口取引以外は、現金を

保有するより、当座預金で決済する。

企業は、銀行を利用する場合、総収入pY *(t)と総費用wL*(t)+rK0(t)の差額が十分にプラスでなければ、

債務不履行になり、倒産するから、銀行に当座預金か通常預金に現金残高を準備している。その間、利息と

銀行手数料がかかるから、企業は、その費用を最小化したい。

トービン・ボーモルの最適取引残高理論

1カ月の支払い残高Tが決まると、企業は、銀行の当座預金に、いくら預金残高Cを積めば、銀行との取引

費用を最小化できるか計算する。その公式は、

C* = √2bT

i

である。この公式は、経営学の最適在庫理論にもある。

この公式は、家計にも応用できるので、例で示した。家計の銀行等利用の支払い・受け取りは、給与の

自動振り込みに給与が振り込まれる。利息は、年18%、銀行のATM手数料は108円(10月から110円)である。

月3万円、生活費に現金で支払うとすると

C = √2×108×30,000÷0.18=6,000となり、回数は5回である。ひんぱんに、ATMを利用するとその都度、

108円が必要となり、銀行ATM から6日ごと引出し、各種、電子マネーに6,000円チャージすれば、この理論を

実践できることになる。

3.3 新古典派投資の決定

新古典派の経済成長論をみると、固定資本を増加させる投資が、経済成長のけん引役である。なぜ、企業が

投資するかと言えば、人口増加による生産物の需要拡大である。それとともに、貯蓄が増加するから、投資の

資金調達が可能となる。第2次世界大戦後の資本主義社会では、戦間期に考案された航空機、自動車、家電製品、

化学製品等の新製品が登場し、それらの生産が活発になり、技術革新が投資とともに、加えられることになった。

エネルギー源は、石炭から石油および天然ガス、原子力、そして、再生エネルギーへ転換してきた。

現代も、そのような資本主義経済における技術革新は続けられているが、先進諸国で、人口減少時代に入って

きた。したがって、古典派経済成長の源泉である人口増加は見込めなくなってきている。人口減少に伴い、貯蓄の

減少、投資の減少、技術開発費の減少と経済衰退の現象が表れてきている。

問題3.3の例によって、固定資本を可変投入物とした場合、需要増加による製品価格が増加する状況を想定して

いる。技術革新は、時間の関数として、時間の増加関数A(t)をコブ・ダグラス生産関数Y1=K1αL11-αにかければ

よい。Y=AK1αL11-α。企業は、投資した場合、短期の利潤最大化ではなく、各期間の利潤を現在価値に割引いて、

比較し、投資した方が、企業価値が大きければ、投資を決定する。この投資に対して、自己資金によるか、他人資金

によるかは、次回の問題である。

今回の問題3.1例の解法から、企業価値の最大化を計算すると

K1*=(1-α) p1Y1 。

r

最適投資IはI=K1*-K0=α(p1Y1-p0Y0)/rとなる。

今週(2019年9月30日~10月4日)のイベントと市場への影響度

今週の予定では、中国が国慶節で政治的動きはない。米中の交渉が動く可能性はない。中国の9月PMIが発表され、

4日に米国の9月雇用統計、8月の米国貿易収支が発表される。為替市場、米国株式市場に大きな辺土はないとみられ

ている。

日本は、10月1日から、消費税が増税され、日銀の短観が発表される。日本の各統計が発表されるので、全国の景気

動向が推測できる。日本の株式市場は、それらの発表によっては、変動が出るかもしれない。

内需相場になると、各産業において、投資活動に差があり、将来の新製品や、老年層の新たな需要を掘り起こしている

産業があれば、投資を実行している。今回の理論からすると、その果実を生むのは、理論的には、1年以上かかる。

筆者が、2016年金融論の講義で、触れた小野薬品工業は、「オプジーボ」の発売で、株価が急上昇し、その薬価の

高額の理由を学生に熱心に話した。その当時、山口県に新工場を作ると新聞発表があった。理由は、山口県は巨大地震が

起きないので、生産設備に損傷が起きないということだった。大阪では、地震があったが、現在、山口工場は山口市

にある。株価はさえないが。

医薬品業界では、今後、老人人口が増加するにつれ、医薬品、医薬外品の需要が増える。これは、人口増加による需要

の増加を意味するので、今後成長するだろうし、企業も引き続き投資するであろう。

第4回目 2019年10月7日

要点 3.4 モジリアーニ=ミラー理論(M=M理論)

1 伝統的財務理論とM=M理論

貸借対照表勘定で、右側(貸方)の負債(他人資本)および純資産(自己資本)を企業総価値といい、他人資本比率

または自己資本比率を資本構成という。伝統的財務理論とは、企業には、固有の資本構成があることを主張する。

企業は、資本構成にしたがい、他人資本の債権者と自己資本の所有者である株主に対して、資本コストである利息と

配当をそれぞれ毎期支払う。支払利息は確定しているが、配当は確率変数である。企業には、資本コストを最小にする

資本構成があると主張するのが、伝統的財務理論である。同じリスク・クラスに属する企業では、期待収益は同じ

であるから、金融市場が効率的であれば、資本構成は、企業価値に影響をされないとするのが、モジリアーニ=ミラー理論

(M=M理論)である。

伝統理論を紹介する。

企業総価値Vは負債Dおよび株式価値Sからなる。負債コストrは負債比率D/Vの増加関数r(D/V)である。自己資本

コストρは負債比率D/Vの増加関数ρ(D/V)である。平均資本コストreは、両者の加重平均

re=D r(D/V)+(1-D )r(D/V)である。

V V

図3.5のように、負債比率が増加すると、平均資本コストreは、低下し、やがて、上昇するので、その底が、最適資本

コストである。

モジリアーニ=ミラーは「負債コストの利子率は貸付資金市場および債券市場で決まり、負債比率に依存しない。

自己資本コストの株式収益率は、株式市場で決まる。平均資本コストは、re=D r+(1-D )ρとなる。」と主張する。

re V=rD+ρS 。

同じリスク・クラスに属する企業では、期待収益Xは同じであるから、X=rD+ρS 。ゆえに、re V=Xとなり、

平均資本コストは、資本構成に依存しない。

今週(2019年10月7日~10月11日)のイベントと市場への影響度

先週は、米国の株価が景況感の後退を反映して、下落した。日本の株価の上昇基調は米株に影響を受けた。日本の

株価は、材料に不足すると、米株価に反応する傾向がある。6日、米朝の協議は不調に終わった。今週の予定では、

10日、米中が閣僚級の貿易協議を開始する。米中の閣僚協議も、来月のAPEC首脳会議で協議する内容の詰めでしか

ないだろう。米中朝決裂したまま、トランプ大統領は選挙モードに入る。中国もトランプ大統領が関税率を45%まで

上げてくるのは、想定しているので、イランと同じく、問答無用、得るところはないと思っている。トランプ商会国

のような米国の状態で、世界のどの国も、米国との信頼性をトランプ商会国とどんな協定を結ぶことも、トランプ以後、

卓袱台返しされる損失はトランプ大統領の責任であり、トランプ商会が補てんすることはない。今世紀になって、

シリコンバレーのITバブル崩壊、イラク戦争の戦費調達で、いかがわしいデリバティブ不動産証券を米銀、米保から

販売し、EU諸国も銀行が同様に引っかかり、リーマン・ショックになって、超金融緩和、財政出動となった。今度は、

米国金融はリーマン・ショックで弱体化し、世界を揺るがす金融ショックにはならないが、米国の不動産価格が下落した

ままなので、米国不動産価格を押し上げる保護主義を唱えるトランプ大統領が、実物ショックにより、世界貿易を収縮

させる、トランプ・トラップに入ってきた。今世紀から、米国は、自由資本主義の立場を弱体化し、トラブル・メーカー

国になっている。

WTOのドーハ会議以降、自由貿易は、モノで終わり、サービス、技術、労働など拡大できなかったが、原因は、米国

の独占、寡占企業のサービス、技術の権益保護を強く主張するためではないだろうか。米国抜きで、TPPのような、

多国間貿易自由協定をモノ、サービス、カネ、技術、労働に拡大して、協議していくようにしなければ、各国の国内

経済問題は進展しないことは明らかであり、世界経済停滞状況になる。

当面、トランプ商会国は、米連邦政府の官僚を雇っては「文句たれは」辞任させ、米軍も命を張るトランプ価値はないと

思っていそうで、トランプ独断専行、大統領選にのめり込んでいくと思う。トランプ大統領は、官僚出身のオブザーバー

をそのような国際協議に派遣してくることはないだろう。RCEP閣僚会合が11日バンコクで開かれ、TPPが発効しても、

日本で貿易摩擦が生じたという障害は今のところない。RCEPも、米国抜きで、中国、韓国、北朝鮮も困難な経済運営に

直面しているので、TPP化したらどうだろう。トランプ商会は来ない。

第5回目 2019年10月14日

要点 3.4.2 金融市場におけるM=M理論 p1 p2 e2 図10.12 物価水準と為替レートの均衡

3.4.3 中小企業金融

金融市場におけるM=M理論

モジリアーニ=ミラーは、企業総価値は金融市場によって評価されるとして、企業が同じリスク・クラスにあり、

期待収益が同じであれば、企業総価値は、資本構成に依存しない(命題Ⅰ)ことを理論的に証明した。企業が投資して、

資金調達方法を、自己資金、借入金、社債および増資の形をとっても、同じ期待収益をあげるので、資本構成の変化に

依存しない(命題Ⅲ)。

経営者の行動、投資家の行動を仮定し、金融市場、とくに、貸付資金市場、債券市場および株式市場は、完全競争を

仮定している。テキストでは、命題I、命題Ⅱおよび命題Ⅲを取り上げている。証明は、命題I、命題Ⅱをのせている。

論法は、

「2企業が同じリスク・クラスにあり、資産構成の異なるとする。期待収益が同じであれば、投資家の投資収益は同じ

である。資本構成の違いで、企業総価値の違いを仮定する。 企業総価値の低い企業に、ポートフォリオ(混合投資)

を組んで、株式市場おいて、高い企業総価値の企業の株式を売却し、低い企業の株式を購入する。裁定取引の結果は、

企業総価値は同じになる。」

投資家が、価格形成の関与ができる株式市場を、同じリスク・クラスにたいして、裁定取引に使用している。

この論法は、ブラック・ショールズのオプション理論(1973)においても、金融市場に同様な仮定と、2市場の資産の

ポートフォリを作成し、裁定取引の市場メカニズムをオプション価格形成に取り入れている。金融市場の価格形成は、

所与としている。

株式市場価格理論の未発達について

金融市場の価格、債券価格、株式価格、それらの先物価格は、当時の経済学では、金融市場均衡の存在は証明でき

なかったためでもあるし、期待形成をもつ投資家が、株式市場において、株式を交換する理論はなかった。ただし、

資産市場のマクロ一般均衡論は、トービンTobin(1969)に枠組みがある。

ヒックスHicks(1939)に、『価値と資本』があるが、ミクロ一時一般均衡論であり、動学と資本蓄積は、課題と

なっている。ヒックスは、『景気循環論』(1950)、『資本と成長』(1965)、『資本と時間』によって、動学と

資本蓄積の課題に答えている。フランスの一般均衡の存在を証明したドブリューDebreu(1954)は、資産市場の

一般均衡には、立ち入らなかった。『価値の理論』は確立したが、「資本の理論」は、ふれなかった。フランスでは、

マルクスの『資本論』やヒルファーディングの『金融資本論』の影響のせいで、株式市場の経済学的効能や意義は、

社会主義政治勢力に支持されない。反面、株価の変動がBrown運動すると唱えたのは、フランス人バシャリエBachelier

(1900)である。当時、Brown運動を理論的に定式化することが物理学上最先端の課題であった。

さて、私は、冷戦時代、オーストリア、西ドイツ、スペイン、イギリスには、長期間、滞在したが、パリに数日滞在

しただけで、通過した。当時、フランスの政治は、社会主義者主導で、公務員がはばを利かし、金融界は国有銀行

システムがあり、実業界は規模が小さい、米国や日本のように、株式会社が発展していない。『資本論』および

『金融資本論』の影響で、ヨーロッパの経済学者にとって、ブルジョアジー階級の株式交換市場である資産市場の

均衡論を研究する理論的重要性が低かったのだろう。政治が社会主義優位である場合、ブルジョアジー階級への課税強化、

所得再分配、最低所得保障、年金制度、医療、教育負担軽減が政策優位となり、経済成長、産業の競争力を強化する

政策は二の次になる傾向がある。中小企業や個人業に対して、行政としては、税制面で緩くはできるが、その産業の

競争力を強化するための税金投入は、公平性の観点からできない。かくして、国や地方自治体で、政治が社会主義政党

優位である場合、南イタリア、ギリシャ、フランス南欧のように、経済活動は旧態依然で、発展することはなく、国税を

頼ることになる。日本でも、いわゆる旧革新自治体は、そういう傾向があった。

その結果、社会主義政治の怖いところは、企業の本社流出、海外流出、それが経済地盤の劣化を招き、地方交付金に

依存する赤字財政が慢性化し、地域格差を招き、若年人口流出がおきてしまうのである。

話は飛躍するが、アフガニスタンのタリバンが、コーランを読み、実践することは奨励するが、アフガニスタンの

近代教育を非常に嫌悪しているのは、歴史的にあの高原で、生活するのはきつい。文明とはおよそかけ離れている。

若年人口流出がおきてしまうのが、分かり切っているからだろう。北極圏をもつロシアも同じ傾向があり、優秀な人材が

流出するから、欧米と対決しても、流出止め効果はあるのであろう。

一方、大衆株主のいるアメリカは、株式交換市場は発展したが、経済学における「株式市場価格の理論」はないまま、

株式市場価格を所与とした、デリバティブ商品開発が盛んになった。理論的に価格形成がよくわからない現在株式価格を

所与として、投資信託やオプションの商品が生成されると、それらの商品も理論的に説明できないはずである。

東京に本社が集中し、関西の企業すら、東京本社をもつようになり、大阪経済に地盤低下の末、歴史ある大阪証券

取引所は、日本証券取引所に統合された。株式市場の経済学的効能や意義は、企業価値を公正価値にし、上場企業の

財務諸表は公認会計士により、監査されているが、世界経済のグローバル化に伴い、各国別会計基準から、国際会計基準へ

の収れんに向かい、各国別企業価値は国際公正価値に収れんすることになっている。

一般の日本人は、株式市場はリスクが大きく、すなわち、株価変動が大きいため、株式を買うより、資産の半分以上は、

預金、保険で保有している。金やダイヤモンドの取引は、経済学的に需要と供給で価格が決まると理解できるが、「任天堂

の株価がなぜ、現在(2019年10月)、4万円台なのか、わきゃわからん」と思う。人気投票のように、思っている人も多い。

しかし、日本銀行のマイナス金利政策により、日本国債は流動性を失い、日本の国債発行は、ゼロ近傍発行となり、強制的に、

日本銀行が投資家から徴税するようになってきた。つまり預金と同じである。配当のある株式は、1~2年で限れば、国債より

利回りがよい。ヨーロッパは別として、米国をはじめアジア諸国では、マイナス金利政策はとらないから、日本の投資家は、

国際分散投資に踏み切りだしている。企業も、手持ち資金は潤沢なので、間接金融から資金調達しなくなっている。

日本銀行がマイナス金利政策から正常化しない限り、日本の直接金融市場は、日銀管理市場と堕して、日本の資金は

国際金融市場に流出していき、日本資本主義の劣化過程がはじまり、海外に創業を求め、海外資金調達するようになっていく。

日本銀行が、直接金融市場に長期介入し、国債を発行高の半分を買い取りと、毎年6兆円、株式をETFで買い取っていくと、

かつて、台湾や韓国で言われた株価PKO(Prise Keeping Operation)に近い、管理相場になってしまうことを示している。

3.4.3 中小企業金融

日本では、金融市場は、銀行システムをもちいた間接金融が主流であったから、メインバンク制に象徴されるように、

銀行が企業財務を支配した。また、日銀の低金利政策がつづくので、社債発行や増資による資金調達よりは、銀行融資の方が、

資本コストが低かった。負債比率は50以上であった。しかし、大企業では、高度成長後、オイルショック後、米国との自動車・

半導体摩擦で、円高もあり、海外進出せざるを得ず、資金調達を海外の金融市場で調達するようになった。その結果、

大企業では、国内での資金調達は減少し、間接金融が縮小する。そして、貸付先を失い、40歳台団塊世代の住宅取得時代に入り、

不動産バブルが発生し、過剰融資の末、バブルは破裂した。

その不良債権処理が1995年から、信用組合の取り付けに始まり、大手銀行の不良債権処理が終わるのは、2003年である。

中小企業の不良債権処理が残され、中小企業の淘汰が始まる。リーマン・ショック後、民主党政権下、金融庁の政策で、

一時、中小企業の不良債権処理が中断された。安倍政権となり、日銀が超金融緩和政策を取るので、倒産件数は減少し、

中小企業の不良債権処理はうやむやになっている。中小企業にとっては、資金調達の方法は、間接金融に依存せざるをえない。

その間、東北震災等、自然災害による中小企業の損失もあり、中小企業は、大企業と同じく、負債比率を50%以下に減少

させてきている。中小企業がやむを得ず、手持ち資金を増やしているのは、災害倒産リスクのためであると言われてきた。

しかし、資金調達の方法も、多様化されてきている。その間、中小企業金融をテーマに、演習で学生を指導してきたが、

クラウド・ファンディグなど、銀行を通さず、直接融資相手をインターネットで公募するIT金融が流行ってきたことにも

注目するようになった。

日銀が超金融緩和政策を取っても、政策効果が発揮できないのは、日本の伝統的銀行システムが、資金供給の役目を

はたさなくなりつつあるからだろう。銀行が過剰準備金を日銀に残さないように、マイナス金利の発行税を徴収しても、

実物経済にはさっぱり効果がない。大企業が設備投資しなければ、中小企業はなおさらしないから、資金調達の必要がない。

銀行が借り手を探してもいないのであるから、銀行の採算が悪化するばかりである。政府が、消費税対策と称して、

キャッシュ・レスを推奨しているが、キャッシュ・レス時代がくれば、現金の象徴たる日本銀行券は現金決済に必要がない。

人々が銀行に預金をしなくなれば、銀行業は廃業である。

今週(2019年10月15日~10月18日)のイベントと市場への影響度

11日米中の交渉は、農産品等で合意。15日関税引き上げを見送った。12月15日第4弾まで、首脳会談で、残された問題を

議論するようだ。今週は、米国株式市場は、中国問題は影響なく、国内問題で相場が展開する。14日IMF・世界銀行年次大会が

20日まで、17日にG20財務相、中央銀行総裁会議がワシントンで開かれる。トランプ関税引上げ戦で、対米貿易が縮小し、

景気減速にはいいているので、来年の11月大統領選まで、米国貿易を減少させて、諸国間でその分を補う貿易を促進する、

諸国間関税引き下げの国際協調をすべきではなかろうか。米国の勝手で、世界経済が減速するのに、世界各国が対米貿易

になすすべもないならば、経済が減速する中国、香港、韓国では、国内景気後退で国民の生活が厳しくなり、政情不安定に

なるだろう。合意なき離脱になりそうな英国も、EUとの関税協定を加盟と同じ協定を結べば、離脱ショックは和らぐだろうが。

日本の株式市場は、11日米中の交渉を反映して、12月15日まで、対米、対中貿易関連企業で、業績相場となるだろう。

日本の内需は、消費税2%増税のマイナス効果は限定的で、高額商品を買った反動が、百貨店でると言われている。ワールド

ラグビー、ハローウイン商戦、来月からは、ボーナス、クリスマス、年末商戦が始まるので、内需の反動は続かないだろう。

台風被害が広範囲で生じているが、経済学的に見ると、官民の復旧需要のために、GDPが上昇する。ただし、被災者、

被災企業は2重ローンになる場合もあるので気の毒だが。

1級河川の堤防が切れているが、元田んぼに住宅が多くたっているし、工場もある。ハザードマップ内、水害想定地域の

建物は、営農関係者以外、都市計画で認可できないようにできないものかと思う。堤防は切れるとそこだけを補強すれば、

切れなくなるものでもない。また、定期的に川さらいをしないものだから、水量が耐え切れなくなるのである。

かつて、京都市に帰ったとき、鴨川に中州ができて、葦が茂っていた。国土交通大臣になった議員がいて、鴨川は底ざらえ

の大工事があった。

北陸新幹線の車両基地で7列車が水に浸かっていたが、企業として、高架線路上に避難指令を出すようにはなっていない

ようだ。当分北陸新幹線は、営業できないのではなかろうか。災害前に、車両の安全保全は、確実に実行しましょう。

第6回目 2019年10月21日

要点 4.金融機関の行動

4.1 わが国の金融機構と業務

4.1 わが国の金融機構と業務

わが国の金融機構と業務に往いて、一覧表にしている。これは、預金取扱機関、すなわち、銀行を中心として、分類し、

主な資金調達業務、資金運用業務および資金仲介業務を番号順に、取り上げている。表にある金融機構の形態は、

(『<新版>わが国の金融制度』日本銀行金融研究所、1986年)にしたがったものである。1986年以来、金融制度史は変遷

をし、バブル、金融再編があったことは、末尾の「日本金融制度史」第7期に記録している。明治以来、日本の金融制度が

大きく変動する契機は、戦争が多い。西南戦争、日清戦争、日露戦争、第1次世界大戦、第2次世界大戦である。1986年まで、

戦後の預金取扱機関中心の金融機構は、大蔵省、日本銀行も通貨の供給、金融の調節が円滑に機能していた評価している。

しかし、土地神話にもとづく、土地担保価値上昇率トレンドと都市土地価格の上昇率にかい離が生じ、バブルが発生、崩壊

した。その結果、2003年まで、間接金融機構は、中小金融機関の統合が進み、大手都市銀行も3行に統合された。金融行政の

流れでは、合併・吸収、資本金増強、大口規制など、これまでの激変期にとられた手法である。

その間、1997年日本銀行法が改正された。1882年日本銀行条例、1942年日本銀行法公布、1949年日本銀行法一部改正(政策

委員会設置)に次ぐ改正であり、人生50年ではないが、金融行政においても、日本銀行という金融根幹制度も50年周期で、

制度改正する必要があると、どこかに記述してあったと思う。

従来、役員会が、企業で言う取締役会に相当し、政策委員会はGHQにより設置されたが、金融政策は、実質、大蔵省で主導

され、役員会で実行案になおし、実施されていて、有名無実であったといわれている。政策委員会制度の取扱いは、小中学校

のホームルームみたいなアメリカお仕着せ学級自治であったと、学生には、話していたが。日本銀行に議事録は存在するのか、

さだかではない。1997年以前は、金融政策の実施について、立案の経過が公表されないので、外部の専門家は、事後的な推測

しかできない。また、外部の専門家の指摘は、反映されることはない。たとえば、バブル前後の金融政策は、バブルの認知が

遅く、銀行の不動産担保貸し出しに異常事態が見られたはずだが、日本銀行の対応は金融引き締めで、公定歩合の引き上げも

大きかった。これでは、すぐさま銀行の貸し出し余力は失われて、「夢の住宅街」建設計画は中断される。

現行の日本銀行法は、政策委員会が、政府から独立して金融政策を立案、実施し、国会、金融業界、国民に対して、金融政策

の実施説明責任を果たしているし、議事録の公表もある。

今週(2019年10月21日~10月25日)のイベントと市場への影響度

今週は、米国では、四半期の決算発表がある。日本も同様である。減速が事実ならば、決算発表に現れる。株式市場はそれに

反応する。21日は9月の貿易統計が発表される。米中の取引減少の効果が、そろそろ、平時モードになりそうだ。日本は、内需

が9月のコンビニ、スーパ―の売上高が発表になる。消費税前の駆け込み需要は、大きくはないようだ。

5G問題は、トランプ大統領の米国政府の独善性により、西側で中国製を締め出すはずだったが、自由貿易世界で、関税を武器

に自国の保護貿易を維持することは認められる原則ではないから、どこの国の製品であろうと、性能、価格で優れたものは、自由

貿易世界では、排除できない。日本も5G以上の通信設備、その利用技術、周辺装置について、研究開発をはじめだした。また、

世界でも5G自体の通信が部分的に始まるようである。スマホのような個人向けではなく、企業、金融機関、政府、非営利機関、

各国相互間に対する、大容量・高速度通信の利用である。それらの情報サービス量が100倍になり、画像が8K以上になり、3D、

分割、拡大で劣化しないことでもある。米国には、そのような製造業はないから、中国排除でも、関連製品は東アジア諸国で、

大量生産することを阻止できない。

第7回目 2019年10月28日

要点 4.2 金融機関への諸規制

4.2 金融機関への諸規制

金融機関は、株式会社、信用金庫、相互会社、信用組合等の組織形態と目的、業務、監督官庁との係わりを

個別に定めている。例えば、銀行は株式会社であるから、会社法にしたがうが、銀行法にしたがう。証券会社は

株式会社であるが、金融商品取引法にしたがう。株式会社は、会社法により、その目的を定款で定められるが、

株式会社である銀行は、銀行法によって目的が定められている。

金融機関は、各業法によって、縦割りの組織が、監督機関である金融庁に、ぶら下がっている。ただし、

日本銀行は、財務省に監督されている。

戦後、GHQは軍を廃止、財閥に戦争責任を取らせる形で、財閥解体をした。しかし、金融業界の財閥解体は

しなかった。日本銀行法もナチスのライヒスバンクが法源なのだが、現代文調の政策委員会を追加するだけで、

漢文調カタカナ混じりの法律だった。金融は米国でもユダヤ人が強いし、ライヒスバンクをまねていることは、

米国の専門家は認識していただろう。GHQは、法文としては問題ないとしたのか、それが、1997年改正まで続いた。

法規制では、金融業界は、縦割りであるが、金融業界も財閥系、新興企業系および銀行系に分かれ、金融業界は

系列企業をしたがえていて、系列融資が行われていた。地方金融機関は、戦間期の銀行合同で、1件1行主義により、

軍から強制合併させられた。県外に、支店はなかなか認可がおりないので、県内の企業は各府県の地方銀行1行と

取引するしかない。

バブル後の金融再編は、1997年山一證券の自主廃業、1998年北海道拓殖銀行破たんから始まったが、終わると、

都市銀行は13行から、3行に、中小金融機関の456信用金庫、448信用組合が現在、それぞれ、257金庫、146組合に

合併・吸収されている。

3メガバンクに、今も系列融資は存在するのか、メインバンク制自体も風化しているので、系列企業は、間接金融

より、直接金融、海外資金調達の選択肢中から、資本コストの低い方を選択していると思われる。

保険会社および証券会社も財閥系を主要な取引相手とする場合がある。その商品開発も運用も、取引相手の企業を

組み入れる場合がある。外国の証券会社は、そのような考慮はないから、たとえば、投資信託であれば、自由に選択

しているので、運用成績がよい。

金融行政は、大蔵省銀行局から金融庁になって、銀行の業務のユニバーサル化がみられ、金融持ち株会社も認め

られる。ユニバーサル銀行経営が、うまくいっているのか、疑問だが。ユニバーサル銀行は、多角化しても、それに

伴う商品開発ができる人材はいないし、専業の保険会社および証券会社から、商品を仕入れて、小売りしている

だけであろう。

今週(2019年10月28日~11月1日)のイベントと市場への影響度

今週は、29日に米公開市場委員会が30日まで開かれ、利下げが議論される。30日に米GDP速報値、31日に米個人

消費支出、1日に米雇用統計が発表される。予想値は、1.6%、0.3%、95千人であり、弱くなっている。米公開市場

委員会にはすでにデータはあるから、利下げがあるかもしれない。30日に日銀政策決定会合があり、米利下げ含み

であれば、米債券投資は弱いから、円高にならない。日銀は今回の消費税2%増税による物価転嫁期待はあるだろうが、

より円高に関心があるようだ。金融政策は現状維持の見込みである。

台風の被害による決壊河川の工事が、前倒しされるようである。意外と、内陸河川と、千葉県の公共事業の脆弱性が

あらわになった。千葉県は首都東京に隣接する県であるが、成田空港闘争に代表されるように非協力的と自民党政権に、

こころよく思われず、首都と共存共栄のスマート田園都市構想があり、房総半島改造を田中土建時代にしっかりやって

いたわけではなかったようだ。いまさら、建設国債をバンバン発行できる時代ではないから、各自治体の、その場しのぎ

の工事にならざるをえないだろう。

インドネシアの首都移転は、インドネシアの海岸部が沈下しているという、フランスの放送局の映像を最近見た。

地球温暖化の影響もあるようで、インドネシア人の自然をそのまま受け入れる気持ちが、痛々しい。工業国に、地球

温暖化対策をしっかりやってくれと抗議していると思うが。

日本も今年のように温暖化による台風の変化が起きているから、各県とも、これまで、経験したことのない災害に、

戸惑っている。

第8回目 2019年11月5日

要点 4.4 銀行行動の理論

4.5 独占的競争下の銀行行動

4.6 金融取引における情報

4.4 銀行行動の理論

完全競争市場下における銀行行動は、4.5.1において、銀行の利潤最大化で求めている。銀行にとって、利潤は、

収益マイナス費用である。フローである収益は、手形割引料、取引手数料および保有する債権からの収益からなる。

費用は、経費、労務費および債務である預金利息からなる。

バランス・シート制約式は、準備預金制度から強制される。貸付債権のリスク管理は、貸倒引当金であり、5段階

に分類される。貸付債権は、正常、利息延滞、元金返済延滞、破産懸念、破産であり、3%、20%、50%、80%、

100%を引き当てると仮定する。

融資後の債務履行はコベナンツ条件といわれ、既存貸付債権の契約に適用され、銀行にはモニタリングコスト

(監視費用)が掛かる。時間通じて、リスク管理により、5段階のランクが変わるので、引当金も変化する。

銀行の投資は、新規貸付債権と新規国債購入である。前者は、審査により、リスク管理で評価される。貸付先の

情報提供により、①期間返済可能、②貸付利子率と債券利回り(リスク・アプローチ)、③余力=預金+返済金+

償還金(バランス・シート制約式)から、融資実行可能か判定する。

銀行は、市場、自己制約条件を与件とし、収益の割引将来価値を最大化する投資を決定する。

以上を定式化すると、次のようになる。

完全競争下の銀行モデルで、企業の貸付資金需要と銀行の貸付資金供給の均衡で、貸付利子率が決定される

ことを示す。

銀行のバランス・シートの制約式

R+L+B=D+εL+E 4.12

債券投資:B,還流率:ε、派生預金:εL

法定準備預金の条件式

R=α(D+εL) 4.13

法定準備率:α

貸付量Lの収益P (L)は手数料および利息収入である。債券投資B0はB0=(1-α)D+(ε-αε-1)L+E、

債券利子率rbとする。投資Lの増大とともに貸倒引当金が増大するから、P (L)は、貸付量の増大に逓減する。

経常費用Cは預金利息と固定費用である。

C=rd(D+εL)+C0,預金利子率:rd,固定費用:C0。

利潤は、収益から経常費用を差し引いたものである。

利潤関数 π =P(L)+rbB0-C

=P(L)+rb{(1-α)D+(ε-αε-1)L+E}-{rd(D+εL)+C0 }

銀行の利潤最大化

銀行の利潤最大化は、π=P(L) +rbB0-CをL,Dで偏微分し、0とおく。

∂π =PL+rb(ε-αε-1)- rd ε=0、

∂L

すなわち、 PL = rb(αε-ε+1)+rd ε 4.14

∂π =(1- α) rb-rd=0、すなわち、(1- α) rb=rd 4.15

∂D

PL =rb(αε-ε+1)+ε(1- α) rb=rb

限界収益=限界費用となる。

4.5 独占的競争下の銀行行動

2) 独占的競争下における差別金利の決定

財の独占企業の理論を、完全競争下の銀行行動に適用する。独占競争下にある銀行は、大企業の優遇貸付利子率

(プライム・レート)rBと中小企業の貸付利子率rM(サブ・プライム・レート)の差別利子率をつける。

大企業の資金需要をDBで表し、中小企業の資金需要をDMで表す。簡単化のため、それぞれの需要曲線は直線で、

r=aBDB+bB、r=aMDM+bMとする。大企業の需要の利子率弾力性はεB、中小企業需要の利子率弾力性はεMとする。

εB>εMである。

銀行の総費用Cは、

C=rdD+C0、預金利子率:rd、固定費用:C0と表す。

銀行の収益Rは、R=rLB+rLM+F0、大企業向け貸出利子率:rB,中小企業向け貸出利子率:rMで表す。

銀行の利潤はπ=R-C=rLB+rLM+F0-Cである。限界費用は,両市場共通で一定であるとする。

独占理論から、利潤関数を貸出量で偏微分すると,

∂π=r(1- 1 )-MC=0、∂π=r(1- 1 )-MC=0 。

∂LB εB ∂LM εM

それぞれの限界収益が限界費用に等しい貸出量において、需要曲線上の プライム・レートrB*=rd/(1- 1/εB )

とサブ・プライム・レートrM*=rd/(1- 1/εM )が2つの市場で決まる。εB>εMと仮定しているから、

rM*>rB*である。

4.6 金融取引における情報

日本の間接金融市場のように、借り手が弱く、貸し手の要求する情報提供をする貸付資金市場は、米国のそれではない。

米国の中小企業の起業率は、日本より高く、逆に、倒産率も高い。米国銀行にとって、貸し倒れリスクが高い。その原因は、

企業側の情報提供が銀行を説得するほどでもないためであろう。銀行の規模も小さく支店網はない。日本の銀行が支店網を

たいてい持っているのは、歴史的に、吸収・合併してきた証拠である。

大阪の北摂地域の明治以来の金融史を教えたことがある。最初は、神戸灘の銀行が、酒米である山田錦を買い付け代金と

次年度の栽培貸付を農地担保でしたのがはじまりで、茨木市の安威郵便局が、唯一の庶民貯蓄銀行であった。1890年から、

金融恐慌があり、銀行が破たんする。後は、欧米と同じように、大戦後、軍需が落ち、企業が倒産、貸付金が焦げ付けるで、

銀行破たんが起きた。その屑債権を買って、その銀行の本店・支店を吸収するから、支店網は充実していった。第2次大戦後は、

反動恐慌を怖れたのか、戦間期に、銀行合同政策を取る。そして、敗戦後、台湾銀行、朝鮮銀行、満州中央銀行の行員を、

長期信用銀行に吸収し、中小企業対策の信用金庫、信用組合を設立させた。

銀行行動の理論は、エール大学に留学した学生が、ト―ビンの理論を日本の現実に適用したのが、教科書で取り上げられ

ていた。それが、都市銀行と地方銀行のコール市場で、それぞれの利潤最大となる最適貸出が決まるという理論で、本論に

紹介している。

現在では、企業が投資する場合、借入金は2期間以上で返済する。銀行は返済可能性を審査して、条件をみたせば、貸出すが、

利息と元金は2期以上で回収される。企業の債権は、債券と性質がよく似ている。そうすると銀行は、過去の債権の元利金と

1期間の割引料、手数料で通常の利益を上げていることになる。この債権を貸付資金市場において、標準化すると、2期間以上

の貸付利子率が決まる。当然、2期以降の不確実性は、両者にあるので、不確実性下の期待利潤最大化になる。

さて、情報の経済学で取り上げられる事象は、非常にリスクのある借り手を問題にしているので、日本の銀行優位の貸付市場

では、相手にされないだろう。消費者金融市場や、スコアリングの統計手法を使った、顧客情報の評点化によって、貸出す

ネットローンでは、そのような顧客もいるであろう。ということで、本論で、金融理論における情報の取扱いをまとめた。

今週(2019年11月5日~11月9日)のイベントと市場への影響度

今週は、日本企業の1~9月、4~9月の決算が発表になる。海外の投資家も、それを見て、投資を決定する兆しが、個別株に

現れている。したがって、日本の株式市場は、年末にかけて、活発になる。

米中の経済戦争で、1~9月対日証券投資から撤退していたが、米中休戦が表明され、トランプ大統領も、大統領選の国内

対策に入り、米国の製造業が景気後退の見通しになってきたので、米中休戦は、年を越しても継続されるとみている。

トランプ大統領は、大企業の製造業を強化、大手先端製造業も米国に国内回帰させ、競争相手には、同盟、非同盟にかかわり

なく、高関税をかけるというのが戦略であると、本人は主張している。クリスマス商戦で、中国由来の中小小物に高関税を

かけるのを躊躇したのは、品目は多いが、もともと国内産業が育成されておらず、お目こぼしするという意味だろう。

為替は、年末まで、株式資本流入があるが、米債への流出はない。貿易収支は、円高で原油輸入の赤字幅が減少、均衡する

ようである。為替レートは上下拮抗するようだ。年末商戦が始まり、中部、関東、東北の台風被災者、被災企業への保険金

支払い、政府の救援が本格化するので、それらの地域への物流は災害廃棄物の量まで増加していく見込みである。

先行きは明るい。

第9回目 2019年11月11日

要点 5章 日本銀行と金融政策

5.3 金融政策の枠組み

5.4 金融政策の運営

5.3 金融政策の枠組み

金融政策の波及過程を図式化すると,次のようになる.

表5.2 金融政策の波及過程の図式

政策手段 手段の数値

中間目標 最終目標(目標数値)

貸出政策 ハイパワード・マネー マネーサプライ ①物価水準の安定(消費者物価指数)

H M2+CD

公定歩合操作 公定歩合 ②経済成長の持続(GDP成長率)

準備率操作 準備率

③雇用の維持(完全失業率)

債券・手形 債券利回り

売買操作 債券売買量

為替市場 外為資金特別会計

介入操作 純輸出 資金流出入 ④為替市場の安定(為替レート)

この表では、金融政策手段は、日本銀行の重視する政策手段の順に、最終目標は同様に、①から、④まで重視する目標の順に、

掲げている。それぞれ数値で公表することができる。

5.4 金融政策の運営

日本銀行が政策目標をデフレ脱却として、期間連続して、2%の物価上昇率を目標とすれば、公定歩合を限りなく0%とし、

銀行の日銀当座預金に、マイナス利子率をつけ、国債を市場から規則的に買い取り、ETF投資信託を毎年一定額購入してきた。

公定歩合操作、貸出政策、債券・(ETF投資信託)売買操作を総動員して、最終目標を達成しようとしたが、不可能だった。

このように、金融政策が有効でない経済状態もある。

それでは、経済成長の持続に最終目標をとり、GDP成長率2%を数値目標にしたらどうだろうか。これは、官民挙げて、

国家プロジェクトを立ち上げ、日本経済の世界先進性を促進するプロジェクトに政策融資、投資するようにしたら、GDP

成長率2%は、持続的に可能であろう。アベノミクスはそれをめざしたのであるが、根本が戦前の国家社会主義を岸元総理から

受け継いでおり、資本主義的成長より、資本主義経済の稼ぎを社会主義的政策である社会保障、育児・教育無償化、働き方改革等

に回すから、成長するわけがない。米国流覇権資本主義、つまり、米国は過去がないから未来を実現することで軍事・経済を

リードする成長を目指しているタイプと、中国、ロシアのような国家資本主義(主要な国有企業が支援するプロジェクトで、

世界覇権をねらう)と比較すると、爺むさく、番茶でお茶を濁すようなものであり、成果はでてこない。結局、日本銀行が、

銀行、企業を激励しても、爺むさいプロジェクトが莫大な利益を生むわけもないから、バブルらない。

黒田総裁は、バブル時代の経験を持っているので、バブルんじゃないかと期待して、超緩和したのだろうが、現在の銀行は、

2003年までドジな銀行がすべて淘汰され、競争相手が減少し、規模の収益で、そこそこ生きられるのである。製造業が中国に

流出し、非製造業が主流の日本経済では、人間関係によって給料が出ているので、その間に、モノ、カネが介在しないから、

インフレにならない。たとえば、美容院のカリスマ職人は、1顧客当り、1時間で、100万円稼ぐことはできない。また、稼ぎ頭

の40歳台~50歳台が、金融再編で、貸しはがし、貸し渋りで、中小企業を淘汰され、製造業の中国流出に、転職を余儀なくされ、

「高卒ですか、前社の経歴は0査定で、17万でお願いします。」と言われた人が多い。人間関係でフラット化しているから、

給与は上がらず、みんな余力のカネはない。結局、モノのインフレは生じなかった。

黒田総裁が想定する、金融市場と不動産市場の資産リバブルは、生じなかった。結局、物価のインフレーションと資産の

インフレーションが2期持続して上昇することがないので、超緩和では、日本経済の構造に金融ショックを当てられないと

いうことである。

今週(2019年11月11日~11月15日)のイベントと市場への影響度

今週から年末まで、代休、祝日も平日に入っていないので、企業も従業員も、しっかり、生業に励むことができる。

米中の経済戦争、北朝鮮非核化、シリア内戦の終結、サウジアラビア・イラン代理戦争、英国の離脱交渉等に、世界の

金融市場は影響を受けてきたが、トランプ大統領の選挙モードで、手じまいが北朝鮮非核化、アフガニスタン撤退、シリア内戦、

サウジアラビア・イラン代理戦争で生じ、米中経済戦争は、米国産品を輸入する代わりに、制裁関税をもどすのか交渉が第4弾

発動の12月15日まで残っているそうだ。それで、人間関係、人権関係重視の民主党に大統領選で、勝てるのか。

トランプ大統領は、勝たなければ訴追されるとも言われているから、弾劾をかわしても、必勝しなければならないだろう。

米高官が次々と辞任するが、かなり、場内場外乱闘好みのプロレスリングなのかもしれない。米高官は、常識ではついていけない

のかもしれない。

トランプ大統領が世界経済に与える影響は、地政学的手じまいで、世界経済にショックはないだろう。米国以外の企業は、

しっかり、生業に励んで、経済成長を取り戻す1年間が始まる。

第10回目 2019年11月17日

要点 5.5 金融政策の理論

5.5 金融政策の理論

前回は、日本銀行の金融政策の運営を、現在、執られている最終目標物価上昇率2%、それに誘導できる政策手段を講じ、

半分も達成できないことを述べた。

今回は、金融政策の理論を述べる。大きく、2種類の両極端の認識がある。一つは、ケインジアンであり、もう一つは、

マネタリストである。マクロ・モデルをもっているのは、前者であり、後者は、貨幣需要関数が中心であり、マクロ・モデルは

提案されていない。マネタリストは、ミクロ一般均衡理論を想定しているのかもしれないが、断定はできない。

新古典派理論では、経済主体が合理的な最適化をするという立場から、最適化の集計によって、各市場が形成され、均衡価格が

決まり、最適成長も、均衡価格が変動していくことを想定している。したがって、新古典派には、ケインズがいうようなマクロ

変数が存在し、それらの関係式が成立して、マクロ・モデルを形成するという考えはない。

日本の学界では、近代経済学とマルクス主義政治経済学が併存していたソ連崩壊まで、政治経済学の立場からは、近代経済学

批判を批判する立場で、大学で講義されていたはずである。要するに、世界恐慌や金融恐慌は資本主義経済の本質的な矛盾であり、

それらが発生すると、大量の失業が発生し、疲弊する人民が革命を起こし、社会主義政府を樹立すると結論づける。したがって、

資本主義体制を制御できることは、歴史的発展段階説を取っているため、歴史的必然である革命が発生しないことは困るわけである。

近代経済学では、市場の失敗や政府の失敗が資本主義経済には発生し、独占企業が超過利潤を稼いでいくから、公共財の供給を

代替し、民主主義で政権交代をさせ、独占禁止法で競争を促進する、混合経済を主張するようになってきた。

高校の『政治経済』の国定教科書では、資本主義経済は混合経済を主張するケインズと、マルクスから社会主義革命がロシアで

発生し、中国の社会主義市場経済、ソ連の崩壊で体制の記述は終わっている。大企業の不祥事で経済倫理が欠如する、経営者が

頭を下げるがのせてあり、公共財の供給を重視する公共経済の記述が多い。資本主義の特徴である市場経済の需要曲線と供給曲線が

交差したところで均衡価格が決まることがコラムで載せてある。資本主義経済より、社会主義政治経済を高校に教えていると毎年、

政治経済の教科書を読んで、旧態依然の古臭い「思想」教育をしていると思っている。

日本では、ソ連崩壊後、ケインズが生き残こり、そのマクロ経済学が主流となったようだ。アメリカでは、ケインズの主張は、

公共財の供給を景気対策に使い、失業を解消するととらえているが、できるだけ、公共財は最適供給にし、民営化を主張する

市場主義者の主張が通る。イギリスもサッチャー時代から、公共企業が非効率性で慢性赤字化するので、民活を主張するように

なった。民間でできることは民営化することで、公共経済の肥大化を適正化する政策である。日本も国鉄民営化、電電公社民営化、

郵政民営化、国立法人化で、準企業、教育・医療機関を国営から切り離してきているのが同様な流れである。

したがって、政府は、市場が成立する条件を整理し、市場の失敗が生じないように、法規制、行政指導することが任務となって

いる。市場機能が発揮できる財・サービスは、民間に権限を委譲し、市場が競争機能を発揮できるように促すことである。

そこで、日本銀行は、1997年以前では、政策委員会に、政策を説明する義務はないから、政策の変更は、新聞に発表する程度で

しかなかったろう。政策金利は、大蔵省の審議会で決定されるのであるから、日銀の役員会が、実務を粛々とつかさどっていた

のであり、メディア、学会や業界で、米連邦準備制度理事会のような説明を期待しても、無理であった。したがって、大蔵省が

3権限(予算、租税、金融・国際金融)を掌握して、公共経済を運営している間は、官界はケインズであったから、大蔵省は、

ケインジアンだったのであろう。1997年日本銀行法改正以降、検査情報の漏えい等で、大蔵省は金融行政をはずされ、金融庁に

移管され、省庁再編により、財務省と改称、権限として予算、租税(国際金融)が残された。ただし、日本銀行の監督権限は、

財務省に残されている。

私が、日本金融学会に入会したのは、阪神大震災1995年頃だった。理由は、バブル後の関西の金融が不安定になってきたので、

専門家がどう議論しているのか知りたかったからである。実は、1982年頃、上智大学で開催されたころ、見学に行ったのだが、

歴史学派のセッションでは、特別な言い回しの報告があり、近代経済学とマルクス主義政治経済学が併存できたいい時代であった。

その頃、社会主義諸国を回る研究旅行を、ソ連、東欧、ユーゴスラビアの各国のご好意で、ビザを出してもらい、社会主義経済を

見聞することができた。その反面、西ヨーロッパも見聞することができた。また、中国、東南アジア諸国も同様である。それらの

諸国の金融がこれからどう発達するするのか、ドルやたまに円を銀行で両替するたびに、考えていた。

日本銀行の金融政策の基本は、バックが大蔵省の財政政策の立場がケインジアンであることを踏まえ、公共経済による景気対策

が継続してあること、対米貿易黒字による為替レート増価対応、大蔵省の決めた金利のもとで、貸付、国債発行をすることになる。

したがって、日本銀行は、行き過ぎた円高にならない日米の金利差を維持、景気対策のための低金利、大手銀行に対する貸付、

国債発行利回りを低く設定により、大蔵省のケインジアン財政金融政策を中央銀行として実行していたのではなかろうか。

公共経済による景気対策が補正予算のように継続すると、いわゆる、インフラ投資であるから、それが税収増となって、国債を

償還できるわけではない。公債発行残高1000兆円となっている。

1997年改正法から、日本銀行は、政策委員会による金融政策決定会合の決定事項は、説明するようになり、財務省の財政政策を

考慮に入れつつ、2%のインフレ・ターゲットを最終目標にして、超金融緩和を継続している。2018年では、テーラー・ルールを

紹介しているが、すでに、実施している国々とは、理論的なルールが公表されているわけではない。

今週(2019年11月18日~11月22日)のイベントと市場への影響度

今週は、20日に10月の全国コンビニ売上高、21日同、全国スーパー売上高、22日同、全国百貨店売上高、11月の月例経済報告、

10月の消費者物価指数が発表される。CPIの予想は前年比0.3%で、消費税増税の効果が判断できる。米国には、景気指数等の発表

があるだけで、材料は少ない。12月15日の第4弾発動までに、中間合意で、第4弾は4月まで延期されることを期待する向きが、

実業界、株式市場関係者に多いだろう。

米国の自動車業界が不調で、従業員を削減するといっているし、アメリカは、パリ合意から離脱しているが、他の自動車

メーカーは、排ガスによる都市部での大気汚染がひどく、排ガス規制が強まる一方、自動運転等、自動車の制御が電動化されに

つれ、車体のアルミやチタン合金化、炭素繊維の使用、電動部品、通信の安定化、モーター、自動車用蓄電池の需要が高まり、

米車も、世界の電動化の流れに、投資資源を振り向けなければならないのだろう。米国民が石油ショックで6000ccの大型車から、

欧米の燃費のよい小型車にシフトし、米国の3大自動車メーカーが、国内のシェアーを6割から落ちていったのと同じことが

起きるだろうし、その開発競争の結果、アメリカ独特の長距離トラックおよび長距離列車のヂーデル車も、燃料電池車に置換

される時代もすぐに来るだろう。

メキシコシティ、ロンドン、パリ、ニューデリー、ジャカルタ、北京、上海、長春等の大気汚染は、電動化しか対策はない。

トランプ大統領が温暖化を認めなくとも、今年は、春の嵐もあり、夏のカリフォルニアの山火事、ハリケーンによる洪水、中西部

の積雪があり、情け容赦なく、大気の変動が従来と変わり、エネルギーが増加していることは認めるだろう。対策を取らなければ、

ハザードマップにより、米国の不動産価値が下落し、家財の損害保険料が、そのたびに、上昇するだけである。

日本も、2000年以降、自然災害が増加し、特に、2011年東北地震以降、台風等の風水害が増加してきた。今年は中部、関東、

東北の太平洋岸に、台風被害がおよんだ。鬼怒川の下流での氾濫と同じことが中部、関東、東北において、1日で起きてしまった。

台風が方向を変えてきて、西日本で毎年起きてきている被害が、それらの地域に及ぶようになってきたのである。

西日本の人々と比べると、南海大地震で、被害のあった和歌山県は、2000年あたりから、次の地震を心配し、自治体、政府に

対策を要望してきた。東北地震も、過去にチリ地震等の体験をしていたにもかかわらず、温度差があったようだし、素人ながら、

日本海地震が秋田、新潟であれば、次は、宮城であるから、ひょっとして、宮城沖が割れるかもと恐怖心をもたないのか、南海

大地震を心配する和歌山県民と意識の差はある。中越地震で、柏崎原発で、外部電源が発煙していたのをNHKのヘリコプター中継

で見ていたが、消防車はどうしているのか不思議でならなかったが、(職員はそばでかくれんぼうしていたとか)。そのとき、

アナウンサーが「電源が失われると、どうなるんですか」と専門家に聞いていたが、大変なこと(福島原発のように爆発すること)

になるという以外詳しい説明はなかった。

東京電力に、福島発電所は、津波が来ればひとたまりもないのに、わざわざ海岸側に外部電源をおき、事故後、東北電力の

導線が生きているのを忘れていたとか、電気屋というのは、現場を知らないというか、原発の底に地下水脈があるとか、原子炉の

地盤は岩盤ではなかった(原子炉の底を張り替えるしかないだろうが)、自然災害に耐性があるとか、しっかり調査している

わけではないことがわかった。

今後、中部、関東、東北地方に住んでいる人々は、自分たちの住んでいる地域が、自然災害に耐性があるように防災、減災する

ことを始めなければならない。そういう意味で、37都県に及んだ今回の事例は、当該地域に貴重な経験を残した。柏崎原発後に

福島原発水素爆発、鬼怒川下流の堤防決壊、真備町支流越水後に、千曲川堤防決壊等々と、これは繰り返してはいけないだろう。

私は、大学での教養ゼミで、温暖化対策の太陽光パネル搭載調査とともに、各自治体の平均気温、夏季の救急搬送件数、風水

被害を、ゼミ選択してくれた全学部の学生に、調べて、レポートを出してもらった。

なぜ、地球温暖化に、市民レベルで取り組まないといけないかは、大阪府で、バナナ、パイナップルが栽培でき、大阪夢洲は

もうセブやなぁ、二色浜は、サンタモニカの椰子街路にしようかとの望ましい半面、台風が力強く襲来してきて、水没するか、

終日府民の活動が止まってしまうことが起きるからである。

第11回目 2019年11月25日

要点 6章 政府の活動と財政政策

この章は、財政学のテキストに沿った構成になっている。すなわち、

・政府の活動は、日本国憲法にもとづいて行われる。政府の活動の3つの機能と予算過程・租税過程・決算の経過を説明する。

・マクロ経済3部門モデル財・サービス市場において、均衡国民所得を求める。

・政府は、財・サービス市場において、政府支出と租税を政策手段に用いて、最終目標を定め、財政政策を行うことができる。

貝塚啓明・館 龍一郎の『財政』岩波書店、1973年を読んで、流れを考えたが、日本政府の最終目標は経済成長であり、短期的

には、マクロ経済3部門モデルで均衡所得を求める。長期的には、新古典派成長論が根底にあった。しかし、バブル以降、公共

投資が削減され、全国的に、建設業の600万人産業は、半減して行き、小泉内閣から、地方への公共投資を中心とした、いわゆる

景気対策は減少し、都市開発に重点投資されるようになった。公共投資による景気対策を主張する政治家は力を失った。その結果、

国債の発行残高が積み上がったまま、国債管理はどうするのかという議論は、貝塚啓明『財政学』第3版2003年ではない。

この問題に答えるために、長期的モデルである新古典派成長論から発展させるにも、新古典派経済は実質変数で解を求めるから、

ストックである国債資産残高は、導入できない。したがって、国債残高による財政圧迫と経済成長の目標を達成する財政政策は、

日本経済の試算可能な長期モデルから公共サービスの供給量を決定することが望まれる。

日本の人口構造の長寿化で、社会保障費の増大に、消費税を充てる議論が進み、今回、10%になった。

新古典派成長論が、人口構造を仮定し、長期的には、経済成長の内容に、新製品、新産業など需要の創造を伴う技術革新が

なければ、経済平衡点に、早く収束することを主張している。小さな政府で、社会保障サービスの需要者に最適な提供をし、

市場経済に新製品、それらを供給する新産業など需要の創造を伴う技術革新を支援する制度、投融資をするのが、その理論に

沿った財政になり、国債残高は減少する最適経路が存在するということを示すのが、『財政学』の役割である。

6.3 財政政策の有効性

前回、日本銀行の金融政策は、改正法まで、役員会の金融政策の運営責任を自覚して、政策目標を決定し、政策手段を実施

していたようには思えないとのべた。近年の日本銀行の失敗は、バブルを放置したことであるが、バブル後、学界では、

マネタリストの発言が大きくなり、急激に利子率を上昇させ、銀行を貸付金の回収に追い込むべきではなく、ソフトランディング

させるべきだと、1929年以降の米連邦準備制度理事会の政策と重ね合わせた議論が多かった。これは、リーマン・ショックの際、

米連邦準備制度理事会は、日本の経験を参考にしたようだ。世界の金融界は、米金融機関のサブ・プライム・ローンの証券化で

大迷惑したわけだが、中国、ロシアも、新興国も景気後退に対して、財政政策がとれる国は、内需を支え、中国は南欧の国債

暴落を買い支えた。日本は、財政政策で内需を支え、米国のサブ・プライム証券を買った銀行は少なく、金融システムに

ダメージがなかったことは幸いだった。米銀行、米証券、米保険は日本から撤退していった。

今考えると、中国が南欧の国債暴落を買い支えたことは、当時、問題視されなかったが、ギリシャや南欧などを債務漬けにし、

それをてこに「一帯一路」の戦略構想を実現する布石だったようだ。その証拠に、ギリシャは、すでに、中国に港湾を与えている。

ロシアにキプロスを与えてトルコに対抗しているギリシャは、すでに海運資本が資本逃避しているから、主要産業は観光と

農林漁業で、公的企業と公務員が巾を利かす社会主義国家であり、中国には、ギリシャ政府の窓口で話しやすいのだろう。

2010年以降、中国経済が膨張し、EUへの終点地港湾と契約し、「一帯」の拠点攻略に入っていたわけで、日米豪は対抗上、

従来の軍事、経済関係を維持するように要請する展開になっている。そこに、トランプ大統領が登場し、中国経済が膨張に、

米国が利用されることに反対し、米中貿易戦争の最中である。

中国が債権国を盾に、使用権を確保し「一帯」の拠点攻略することは、中国の自己中的な戦略であり、従来の関係が築かれて

いる国々から批判が高まっている。

さて、日本は、安倍政権になってから、経済成長へ路線を戻す政策を取っていることになっている。民主党との合意で消費税

増税をチャチャッとパッパで、予定通りすれば、バブらせる超金融緩和が効果を発揮し、インフレになっただろう。そうなれば、

安倍氏は、最終の政治目的である憲法改正に集中できるのである。

実際は、増税は、今年、10月で完了した。デフレにはなっていないが、経済成長もしない。日本経済は、このなんとも、

「ゆでカエル」的状況に陥ってしまっている。

日本経済が、「一帯一路」の構想をもつ中国経済の成長に利するように働いているのであれば、安倍氏がそれらの関係国に、

足しげく訪問して、中国の野望にくぎを刺していっている外交と矛盾する。中国の製造業に日本経済が素材、部品を供給している

のである。実際、中国経済にブレーキがかかっているため、日本の素材、部品、製品も収縮している。

従来の関係が築かれているアジアとヨーロッパと間の自由経済回廊と、中国の主張する「一帯」は、中国の製造業の製品を

輸出することが目的ではなかろうか。それらの国々に中国製品を供給していくのである。日本はそこまで厚かましく売り込ん

ではいかないが。米国も悩むが、日本も、技術ただ取り、知的財産権を無視して、偽ブランドを新興国に売り込まれると困る。

今週(2019年11月25日~11月29日)のイベントと市場への影響度

先週は、トランプ節がなく、平穏な週だった。今週は、27日、米国の10月のGDP構成要素の発表があり、日本は決算発表が

終わり、韓国、香港の経済鈍化が伝えられ、進出している日系企業の減収が伝えられるようになってきた。ASEANは、中国の

対米貿易のシフトで、好調が伝えられている。日米株式市場は、米中の一時合意で、取引を終え、大統領選以降に再開する

期待が15日まで、続きそうだ。

第12回目 2019年12月2日

要点 10章 開放マクロ経済モデルと経済政策

10.1 マンデル・フレミング開放マクロ経済モデル

10. 2 固定相場制下、財政政策・金融政策の有効性

10.3 変動相場制下、財政政策・金融政策の有効性

10. 4 ドーンブッシュ・連続モデルと金融政策

10.5 M=F・連続モデルと金融政策

10.3 変動相場制下、財政政策・金融政策の有効性

従来のマンデル・フレミングモデルでは、総供給線と総需要線で一般物価水準が決まることは、書いてなかった。総供給線は

労働市場の均衡式である。もう一つ、為替市場で購買力平価説か金利平価説かは、書かれていなかった。そこで、労働市場と

為替市場を陽表的に導入したのが、2018年テキスト132頁-136頁である。2019年テキストでは、連続モデルをドーンブッシュ・

モデルに労働市場と為替市場を加えることにする。

労働市場の均衡から、総供給曲線を導く。ケインズの協定賃金の場合と新古典派の完全雇用の場合と2つある。前者をCASE I、

後者をCASE Ⅱとする。労働の需要関数はともに同じだが、労働供給関数の理論が異なる。

CASE I

ケインズの労働市場では、協定賃金で働ける労働者が雇用される。いわゆる、非正規労働者は、時間給で働く。完全雇用は、

労働力人口で、摩擦的失業以外の協定賃金で働く意思のある労働者数とする。労働者の労働供給関数は、w=w1である。企業の

労働需要は、利潤最大化で決まる。労働需要関数は、利潤最大化の必要条件から、w=PFNである。労働市場の均衡式はw 1=PFN

となる。

生産関数に、コブ・ダグラス生産関数Y=K0 αN 1-αを仮定し、労働市場の均衡式から、一次関数の総供給線ASを求める。

FN=(1-α)

K0 αN -αを均衡式に代入し、

w 1=PFN=P (1-α)

K0 αN -α=P (1-α) K0 αN 1-α/N=P (1-α)Y/N 。

N=P (1-α)Y/w 1を生産関数Y=K0 αN 1-αに代入し、総供給関数ASは

P={w 1/ (1-α)K0}Yとなる。

CASE Ⅱ

新古典派の労働市場では、労働者は時間給で働く。働きたい労働者はすべて雇用される状態を完全雇用と定義する。ケインズの

協定賃金と時間給の労働者の二分はない。労働の需要関数は、ケインズと同じである。

労働の供給関数は、消費者の消費財と余暇時間の効用関数を予算制約式のもとで、最大化し、最適消費量と余暇時間を求め、

総労働時間から最適余暇時間を差し引き、最適労働量を求める。(2018年テキスト111頁)消費者は次の問題を解く。

問題Ⅱ 消費量c、余暇時間l、総時間T、時間給w、貨幣保有高m、労働量N=T-lとする。

max u(c,

l) subject to pc = w (T-l)+m

{c, l}

解 ∂u =λp 、∂u =λw より、-dc =w およびpc = w (T-l)+mで求める。

∂c ∂l dl p

効用関数u(c, l)が特定化されれば、次のように、最適余暇時間が求められ、労働供給量が決まる。

例題 u(c, l)=cl とする。l=λp、c=λwだから、c=λw=(w/p)l。これを

予算制約式pc = w (T-l) +mに代入して、p(w/p)l= w (T-l) +m。

l*=(1/2)(T-m/w)が最適余暇時間である。労働供給量はN*=T-l*=T-(1/2)(T-m/w)=(1/2)( T-m/w)である。

労働の需要関数w=P (1-α)Y/Nから、N=P (1-α)Y/wである。新古典派労働市場の均衡は、(1/2)( T-m/w)=

P (1-α)Y/wとなる。したがって、総供給関数は、P Y=(1/2)( T-m/w) w/(1-α)と表せる。これは、双曲線である。

CASE IおよびCASE Ⅱは、前者の総供給曲線が原点を通る直線であり、後者は原点に対して直角双曲線であるから、

交点が一意に決まる。すなわち、P={w 1/ (1-α)K0}YをP=AYとおき、P Y=(1/2)( T-m/w) w/(1-α)をP Y=B

とおくと、P 2=A B。P =√A B。

今週(2019年11月25日~11月29日)のイベントと市場への影響度

先週は、トランプ大統領は、香港人権法案に署名した。これは、15日まで米中合意が成立するかに、影響しそうだ。

トランプ大統領は、28日アフガニスタン訪問し、タリバンとの交渉を続けるといっているから、公約の一つを選挙前に

果たしたいことを示したのであろう。大統領選では、対民主党との選挙対策として、公約の実現をし、現職の強みを

アピールするのであろう。

アメリカ合衆国では、太平洋から低気圧がカナダとアメリカの国境に沿って、大西洋に移動するのであるが、それが

大雪をもたらし、交通被害が続出していると、NHK衛星放送のニュースでABCのおなじみキャスターが報道していた。

春にも、同様な現象がアメリカでは特徴がある。日本も日本海に低気圧が通って、北海道に抜け、北米に行くのであるが、

冬季、大雪になることがある。トランプ大統領は、この自然現象は地球温暖化ではないと認識しているようだ。しかし、

近年、地球温暖化の影響で、北米大陸の低気圧は、五大湖から水蒸気の供給を受けハリケーンに成長するから、雪が降る

のであり、冬季、マイナス40度C以下に、カナダ・アメリカの国境が北極寒気団でおおわれるのとは違う。11月には珍しく、

カナダ・アメリカの国境において、水蒸気エネルギーが温暖化で増加しているから、強い低気圧が発達するのである。

カナダに行くので今年初めから、特にABCの天気予報を見ていると、強力低気圧群が東へ移動する。北緯50度の国境は、

自然境界線に近いものがあると感心する。カナダは強欲アメリカから、自然環境の過酷な北部にしろと強制されたのか、

理由は調べてないが。

安倍首相は、国連から地球温暖化の日本の取り組み演説は断られた。確かに、安倍内閣は基本計画のガイドラインは、

パリ協定に提出した内容を超えていない。また、原発の既存発電所は、廃炉になるまで発電するとしても、新規発電所は

建設しない。現在の火力発電所は、CO2排出量ゼロの設備に、耐用年数切れ更新時に、切り替えていくとも言っていない。

石炭火力発電設備はCO2排出量ゼロの設備でない限り、途上国に供与しない。再生可能エネルギーの発電量を原発の

廃炉計画にしたがって代替していく。2050年まで、日本から大気中排出量はゼロにする。という具体的計画と実施工程表を

世界に示し、実現する技術開発に、炭素税を充てるという実行計画のスタートを来年、東京オリンピックから、開始すると

でも演説しないと、「美しい国へ」と同じことで、寝言演説だと、国連事務総長は、「堪忍してくれ」と言ってきたのだろう。

今週は、米中交渉一時妥結まで、トランプ大統領と中国政府に、香港人権法に対する影響があるのか、市場では関心が高くなる。米国の

10月米貿易収支、11月の米雇用統計が、週後半に発表される。9月FRBの利下げで、米株式市場は上昇に転じたが、米景気後退は遠のいたと

みるか。日本は、15月の景気動向指数、毎月勤労統計、家計調査が6日に発表がある。米国の株式市場の値動きの方が影響を受けやすいだろう。

第13回目 2019年12月9日

要点

10.3 変動相場制下、財政政策・金融政策の有効性

為替レートの決定論

変動相場制下の為替市場

マンデル・フレミング開放マクロ経済モデルの枠組み(線形モデル)

現行均衡点から長期均衡点への移行

為替レートの決定論

1) 購買力平価説

国際取引される財で、物価指数を作ると日本の物価指数をP、世界の物価指数をPwとし、

名目為替レートをeとすれば、P=ePw 表せる。これを購買力平価という。購買力平価説は

長期的に成立するといわれる。P=ePw の両辺に対数をとると

log P = log e + log Pw

p=log P 、pw=log Pw 、s = log eと表して、p=pw+ sとも表される。

2)金利平価説

円金利i、ドル金利iw、直物為替レート(円/ドル)es、先物為替レートefとする。

先物カバー付き金利裁定条件は、ef/es=(1+i)/(1+iA)である。両辺から1を引くと

(ef-es)/es =(iJ- iA)/(1+iA)。

近似的には、

(ef-es)/es ≒ iJ- iA 。

先物カバーがない場合は、(ef-es)/esを為替レートの変化率e^=(e’-es)/esに置き換

える。すなわち、e^= iJ- iA 。

3)合理的期待仮説

合理的期待仮説では、為替レートの変化率の主観的期待値E[e^]が、モデル内で決定

される為替レートの変化率の客観的期待値E[s˙]に一致する。すなわち、

E[e^]=E[s˙]。

変動相場制下の為替市場

実質貿易収支NXをNX=Ex-Im=mwYw-e Pw(mY ) /P、資本収支CFをCF=ΔB/i-e ΔBw/iwとおく。

国際収支BPはBP=NX+CF/Pとする。世界通貨W1単位当たりの円表示¥の為替レート(¥/W)を自国通貨建

という。世界通貨がドルの場合、自国通貨建為替レートは円/ドルで計る。日本債券Bは円表示、世界債券Bwは

世界通貨表示とする。期間内の債券量をΔB、ΔBwとする。それぞれの債券価格は、永久債価格の公式PB=1/i、

PBw=1/iwで表す。

自国通貨建為替市場は円需要をD¥ で表し、円供給をS¥で表す。円需要は、日本の貿易財を輸入する海外輸入

業者がその輸入代金P (mwYw)を円で購入する。m、mwは限界輸入性向である。

資本移動は、(1) i <iwの場合、日本人が世界債券を購入するため、資本流出e ΔBw/iwが生じる。資本流入

ΔB/i は0である。(2) i >iwの場合、資本流出は0であり、資本流入ΔB/iが生じる。したがって、自国通貨建

為替市場の均衡は、

S¥=D¥ ,すなわち、mwYw+ΔB/i=e Pw(mY ) /P +e ΔBw/iw

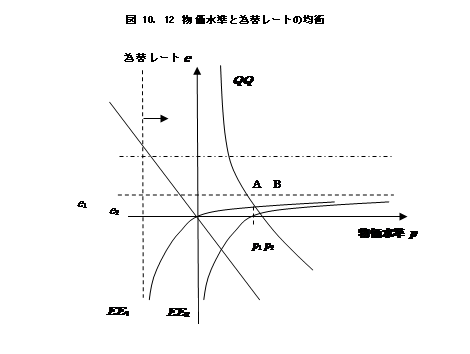

によって、均衡為替レートが決まる。テキスト図10.11を示す。

マンデル・フレミング開放マクロ経済モデルの枠組み(線形モデル)

第8章における不完全雇用モデルに対応して、マンデル・フレミング・モデルの不完全雇用CASE Iにしたがうこと

にする。ドーンブッシュ・フィッシャー『マクロ経済学上・下改訂第4版日本版』1989にしたがった線形化をして

いる。投資関数、流動性選好関数は、債券価格表示の方法もあるが、一次関数で線形化している。

各市場均衡式

貿易収支NXをNX=Ex-Im=mwYw-e Pw(mY ) /P、資本収支CFをCF=ΔB/i-e ΔBw/iwとおく。国際収支BPは

BP=NX+CF/Pとする。

財市場 Y =C0 +c(Y-T0) +I0-bi +G0+mwYw-e Pw(mY ) /P

貨幣市場 M/P =kY-hi

労働市場 w0=P (1-α)Y/N

自国通貨建為替市場 P (mwYw)+ΔB/i=e Pw(mY ) +e ΔBw/iw

(1)i <iwの場合、資本流入は0、ΔB/i=0、(2) i >iwの場合、e ΔBw/iw=0とする。

各関数の定義

消費関数 C =C0 +c(Y-T0)

投資関数 I =I0-bi

貿易・サービス収支関数 NX=mwYw-e Pw(mY ) /P

労働供給関数 NS=w0(ケインズの場合)、NS=(1/2)( T-m/w) (新古典派の場合)

労働需要関数 ND=P (1-α)Y/N (ケインズの場合)、ND =P (1-α)Y/w

実質貨幣供給関数 MS =M/P

実質貨幣需要関数 LD =kY⁻-hi

投機的貨幣需要関数 L2 =-h i

自国通貨建為替供給関数 S¥ =P(mwYw)+ΔB/i

自国通貨建為替需要関数 D¥ =e Pw(mY )+e ΔBw/iw

w0:貨幣賃金率 P:物価水準、i:国内利子率、iw:世界利子率、e:為替レート、

Y:国民所得、Yw:世界国民所得

均衡の決定

財市場均衡式はY=C0 +c(Y-T0) +I0-bi +G0+mwYw-e Pw(mY ) /Pであり、IS曲線という。

貨幣市場均衡式はM/P=kY-hi であり、LM曲線という。

IS曲線に、LM曲線の利子率i=1/h(-M/P+kY )を代入すると、次の総需要曲線ADが求められる。

(1-c+e Pwm /P)Y= C0 -cT0+I0+G0+mwYw-b/h(-M/P+kY )

労働市場均衡式からP={w 1/ (1-α)K0}Yとなる。総供給曲線ASという。

ASから、Y =A P

、A=(1-α)K0/w 1 をADに代入すると3市場が均衡する価格と為替レートの

組み合わせであるQQ線が導かれる。

(1-c+e Pwm/P) A P

= C0 -cT0+I0+G0+mwYw-b/h(-M/P+k A P )

(1-c) A P+e Pwm=U-b/h(-M/P+k A P )、ここで、U= C0 -cT0+I0+G0+mwYwとする。

e Pwm= U -(1-c+kb/h) A P+(b/h)M/P。これをQQ線という。 (1)

最後に、為替市場からi <iwの場合、P(mwYw)=ePw(mY )+eΔBw/iw

Y =A Pを代入すると、P(mwYw)=ePw(m A P)+eΔBw/iw

e=P(mwYw)/{ Pw(m A P)+ΔBw/iw }。これをEE線という。 (2)

現在均衡点の求め方

方程式は次の4本で、未知数は、Y、P、i、eであるから、この線形モデルでは、Pの2次方程式となり、

正負の実根がある。

(1-c+e Pwm /P)Y= C0 -cT0+I0+G0+mwYw-b/h(-M/P+kY )

M/P=kY-hi

P={w 1/ (1-α)K0}Y

i <iwの場合、P(mwYw)=ePw(mY )+eΔBw/iw

ここでは、(1)、(2)の式から、解(P

*,e *)がえられ、図10.12に図示する。

長期均衡点への移行

図10.

12において、資本の流出が生じ、資本移動の完全性によって、i =iwとなるまで続く。利子率の

長期均衡はi =iwである。

労働市場の長期均衡は、不完全雇用を仮定しているから、完全雇用国民所得Y f、完全雇用価格P f

が長期均衡値である。

P={w 1/ (1-α)K0}Y、P Y=(1/2)( T-m/w) w/(1-α)から、

長期均衡為替レートは、資本流出が止まるとき、ΔBw/iw =0となり、e=P f (mwYw)/Pw(m A P f )

=P f (mwYw)/Pw(m Y f )である。これは、購買力平価説の表現になる。

貿易収支はNX=mwYw-e Pw(mY ) /P=mwYw-{P f (mwYw)/Pw(mY f )}Pw(mY )/P f =

mwYw-mwYw=0であるから、このとき、NX=0となり、資本収支CF/Pも0であるから、国際収支は0

となり国際均衡する。

EE線は、E1E1からE2E2に移行する。現在均衡点Aは長期均衡点Bに移行する。

その結果、1)国民所得は増加する。

2)利子率は世界利子率になる。

3)物価は上昇する。

4)為替レートは増加する。ただし、この線形モデルでは、オーバーシュートは

比較静学なので発生しない。

今週(2019年12月9日~12月13日)のイベントと市場への影響度

今週は、米連邦公開市場委員会が10日、11日にあり、9月の利下げの効果が判断される。12日は英国の

総選挙で、離脱が進展するか国民判断がでる。13日は日銀の短観の発表がある。

米中の交渉は、米議会の香港人権法、ウイグル自治区の人権法案が、トランプ大統領の公約にない民主党主導

の法律であるが、署名すれば、米中交渉はまとまらないだろう。

しかし、もし、第4弾が発動されても、米経済には、影響がこれまでの関税引き上げ効果ほどではないだろう。

中国を米国輸出基地にしている諸国は、身軽な日用品が多く、動きの取れない中小企業は別として、対米輸出額が

大きい大企業は、米国輸出基地を手じまい完了していると思われる。たとえば、P&Gが、米国人向けに、

特大サイズ大人の紙パンツ、紙パッドを中国で生産しているとしたら、米国か日本で生産しているという意味である。

米株式市場に対して、プラスの発言は少ないが、トランプ大統領の発言は、13日以降だろう。

第14回目 2019年12月16日

要点 10. 3 マンデル・フレミング・線形モデルの金融政策

10.

4 ドーンブッシュ・連続モデルと金融政策

ドーンブッシュ・連続モデルの枠組み(対数モデル)

現行均衡点から長期均衡点への収束

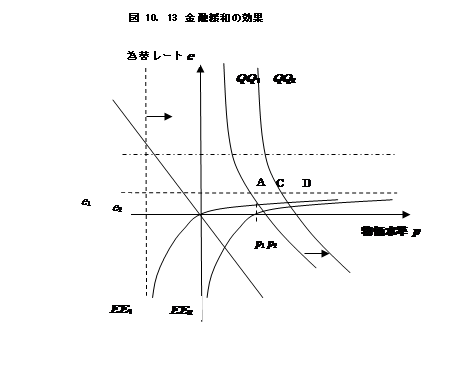

10. 3 マンデル・フレミング・線形モデルの金融政策

金融政策は、ΔM増加させる。QQ線は、Q1Q1からQ2Q2に移行する。現在均衡点Aは

均衡点Cに移行、長期均衡点Dに移行する。

その結果、1)国民所得は増加する。

2)利子率は世界利子率になる。

3)物価は上昇する。

4)為替レートは現在均衡点Aから均衡点Cに移行するとき、オーバーシュートし、減価する。

均衡点Cから長期均衡点Dに移行するとき、為替レートは増価する。

10. 4 ドーンブッシュ・連続モデルと金融政策

ドーンブッシュ・連続モデルの枠組み(対数モデル)

ドーンブッシュが、(Expectations and Exchange Rate Dynamics, Journal of

Political Economy, 1976, vol. no.6, pp. 1161-1176)

本文において、完全雇用を仮定した連続モデルを取り上げる。線形モデルと違って、変数は対数変換される。そのため、

マンデル・フレミング・線形モデルにおける各需要および供給関数は、積で表される。ドーンブッシュ・連続モデルの

枠組みを示す。ここでは、マンデル・フレミング・線形モデルと各変数の定義を対照的に表す。

各市場均衡式

D・連続モデル M=F線形モデル

貨幣市場の均衡 M/P=Yφexp(-λr) M/P=kY-hi

両辺、対数を取るm-p=-λr+φy

貨幣供給量mは、期間中、一定である。したがって、現行価格水準はp=m+λr-φyと表せる。

ドーンブッシュは、為替レート決定論に金利平価説を取るから、現行利子率rは為替変動率xと世界利子率r *とで、

r=r *+xという関係がある。また、為替変動率xは、合理的期待仮説にもとづきにx=θ(e⁻-e)によって予想される。

e⁻は長期為替レートであり、与えられている。両者を合わせると

r=r *+x=r *+θ(e⁻-e)となる。

貨幣市場の均衡式に金利平価説と合理的期待仮説の関係式を代入すると

p=m+λr-φy=m+λr *+λθ(e⁻-e)

-φy (1)

長期でもm、r *、yは、所与であるから、現行為替レートeが長期為替レートe⁻に収束する、すなわち、e=e⁻ならば、

長期均衡価格p⁻はp⁻=m+λr *-φy

M=F線形モデル:財市場の均衡

Y=C0 +c(Y-T0) +I0-bi +G0+mwYw-e Pw(mY ) /P

={C0-T0+I0-bi +G0}+mwYw-e Pw(mY ) /P+cY-bi

=U+mwYw-e Pw(mY ) /P+cY-bi

D・連続モデル

総需要D=U (e Pw/P ) δYwmw Ym

YγUexp(-σr)

両辺、対数を取る。d=u+δ(e+pw-p)+mwyw +m y+γy-σr

ドーンブッシュ・モデルでは純輸出(e Pw/P ) δYwmw Ymは、独立支出uに含められ、世界物価水準Pwと国内物価水準Pは

Pw=1に基準化され、対数を取るとpw =0となる。したがって、総需要はd=u+δ(e-p)+γy-σr

総供給Y

対数を取る。 y

財市場の均衡 y=d

財市場は完全雇用が仮定されるから、完全雇用国民所得は短期、中期、長期でyである。しかも、所与である。

ドーンブッシュの本文モデルでは、財市場は均衡しない。超過需要が発生し、ケインズ・モデルのように、財市場の超過需要

d-yが調整係数πで調整されると仮定する。完全雇用国民所得yに収束する。

dp/ dt=π(d-y)。

ドーンブッシュ・連続モデルの枠組みは、

貨幣市場均衡式 m-p=-λr+φy

金利平価説 r=r *+x

合理的期待仮説により、xを次式で予測する。

de/ dt=x=θ(e⁻-e)

為替レート調整微分方程式 de/ dt=θ(e⁻-e)

財市場均衡式y=u+δ(e-p)+γy-σr (2)

財市場価格調整微分方程式dp/ dt=π(d-y)

現行均衡点

現行外生変数がm、y 、r *であり、長期均衡為替レート e⁻が所与である。現行内生変数はp、e、rである。

長期均衡価格p⁻はp⁻=m+λr *-φyと表されるから、

p=m+λr *+λθ(e⁻-e)

-φy=p⁻+λθ(e⁻-e) (1)

y=u+δ(e-p)+γy-σr (2)

r=r *+θ(e⁻-e) (3)

市場均衡方程式は貨幣市場の均衡式と財市場の均衡式の2本であり、通常のIS=ML分析ではy、rが決定されるが、

ドーンブッシュ・モデルでは、為替レートが市場ではなく、市場裁定式である金利平価式に合理的期待仮説を

結合させた予測式(3)で決まる。為替レートの購買力平価説は考慮されない。未知数はp、e、rであり、方程式は

3本であるから、複雑な式になるが、現行解が求められる。

(3)式を(2)式に代入、

y=u+δ(e-p)+γy-σ{ r *+θ(e⁻-e)}

(δ+σθ) e=(1-γ) y-u+δp+σ( r *+θe⁻)

e={1/(δ+σθ)}{

(1-γ) y-u+δp+σ( r *+θe⁻)}

これを(1)式に代入、

p=p⁻+λθ[e⁻-{1/(δ+σθ)}{

(1-γ) y-u+δp+σ( r *+θe⁻)}]

(1+λθδ/(δ+σθ)) p=p⁻+λθ[e⁻-{1/(δ+σθ)}{

(1-γ) y-u+σ( r *+θe⁻)}]

(3)式にこれらの解e、pを代入するとrが求められるが省略する。

それぞれの長期均衡点は、e⁻、p⁻=m+λr *-φy、r *である。

図解

図10.14に、ドーンブッシュ・モデルを表すと、貨幣市場均衡線(1)式は右下がりのQQ線である。財市場価格

調整微分方程式dp/ dt=0は、長期財市場均衡線である。ドーンブッシュは、現在均衡は、貨幣均衡線上を動き、点Bが

現行財・貨幣均衡点であれば、財市場は超過需要にあるから、長期均衡点Aへ、一方的に価格上昇で調整され、為替レートは

一方的に増価で調整される。

前回のマンデル・フレミング・線形モデルは、3市場と為替市場を枠組みであるが、2市場と為替裁定・予想式の枠組みの

違いが明らかに分かる。金融市場では、裁定式を市場均衡式より、有用性があるという、伝統があるようだ。経済理論家に

とって、金融市場では、連続的(瞬時)均衡するから、均衡式を想定する手間を省略しているのかとも思う。

今週(2019年12月16日~12月20日)のイベントと市場への影響度

先週は、米連邦公開市場委員会がさらなる利下げを休止した。その判断材料は、今週、16日から20日まで、公表される

12月景況指数、11月住宅着工件数、鉱工業生産、11月景気先行指数、7~9月経常収支、11月個人消費支出、7~9月GDP

(確定値)などであろう。FRBは、来年は11月大統領選まで、景気が減速すれば、トランプ大統領が選挙民と取引するので、

財政政策を増強すると見ているようで、その間、利下げは遠のいた。米製造業が投資手控えをしているが、現行利子率の

水準では、投資需要の回復に対して妨げにはならない。

日本は、今回の米中交渉第1段階の妥結で、来年11月大統領選終了まで、米中貿易は底打ち状態になる。英国の保守党大勝

とともに、日本経済にとっては、クリスマス・プレゼントになった。今年は休日が多く、その分、給料は少ない。

「働き方改革」も大事かもしれないが、国の祝日改革を始めるべきではなかろうか。「働き方改革」で有給休暇の完全消化が

すすめば、何の意義があるのかわからない祝日は廃止すべきだろう。公務員にとってはよいかもしれない。金融市場の営業日が

世界の金融市場の各国と比較すると、休業が多い国は、利便性が低い。

中国も世界貿易の戦略を練り直し、対米輸出商品のうち、国有企業製品は、貿易摩擦の対象に指定されているので、従量的な

自主規制をする。海外の進出企業で、経常赤字の原因となっている製品については、中国は対米輸出額に含めないことを交渉で

主張しているはずである。トランプ大統領は、安全保障同盟国に対しても、大なり小なり、2国間取引をしているから、

「中国から対米輸出をするなら、その企業は中国から撤退せよ」と主張しているなら、論理が一貫する。

今後、米国だけでなく、中国製品の増加で、経常赤字になる国々では、対中国貿易について、米国と同様な懸念が生じる。

また、中国がその国の政治に影響力をもち、中国国有企業のインフラ製品を、中国投資銀行の融資を受け、国内の道路、港湾、

空港、鉄道、ホテル・商業施設に売り込まれている対中債務諸国は、その債務不履行に対して、中国がどう出てくるか、

たとえば、その国のインフラの所有権を保有、運営し、軍備まで支配してくるかもしれない。中国人は「中国総合力が及ぼす

勢力圏が中華圏である」という国勢力説を歴史的にもっているから、漢、唐隋の時代では日本は属国の礼を尽くしたように、

対中債務国は、中華圏では支配者は「弱者には挫き、強い者には和して同ぜず」性向があるという意味で注意しないといけない。

人類史上、「弱きを助け、強きを挫く」正義の味方国は存在しない。

『一帯一路圏』完成後のため、『南北米一帯一路圏』構想の下準備をしつつ、18世紀の『大英帝国連邦』に匹敵する

『中華共産連邦』構想があるのではないかと想像する。

民有企業については、中国の実情では、社会保障の労使負担が不備であり、社会保障六法が未整備である。海外の進出企業は、

社会保障の雇用主負担が少ない、環境規制が緩く、そのコストが低い、したがって、中国の重化学製品生産において、大気汚染物質、

水質汚染物質の排出規制が緩い、産業廃棄物のコストがないために、母国よりも、製造コストが低いので、輸出基地として中国工場を

使い、利潤を稼いでいるに過ぎない。国有企業も、大半は、中国建国以来の国営部門が、鄧小平の『南方講話』で中国企業を株式化に

踏み切ったとき、国有企業に転換されたので、共産党の政治部門であることに変わりはない。それらを民有化などという話は論外

であろう。それゆえ、国家機構と並んで、中国の社会保障の先進組織なのである。民有企業は、株式化には、きつい制限があるし、

公務員、国有企業社員と違って、厚生年金などはない。

トランプ大統領の「中国はアメリカで儲けている」主張で始まり、習近平主席の「製造大国2025年」による世界製造業の70%の

シェアーをめざす戦略の本気度が明らかになり、米中貿易戦争が開戦された。ともに、製造業が生態系を破壊し、地球温暖化の

実害が現実に見えるようになっているのにもかかわらず、それを考慮した上で取引しているとは思われないことは共通している。

しかし、地球環境が人類、生態系に対して重大な危機的になってきている現在、中国に進出している海外企業は、社会保障の不備、

環境規制の不備をコスト減とみて、中国製造製品を他国に輸出することは、中国人の将来の生存を脅かしている企業活動ではないか

と思う。本国では違法となることを、中国では法整備されていないことに着目し、その利益を不当に得ているのではないだろうか。

「中国から対米輸出をするなら、その企業は中国から撤退せよ」という米国の強硬論は、トランプ以後でも、消滅するとは思えない。

第15回目 2019年12月24日

要点 D・連続モデルにおける調整過程

モデルの問題点

10.

5 M=F・EX連続モデル

M=F・EX連続モデルの枠組み(対数モデル)

現行均衡点から長期均衡点への収束

D・連続モデルにおける調整過程

財市場価格調整微分方程式dp/ dt=π(d-y)は、財市場の超過需要d-yが、一定の係数

πで調整される。この方程式は、dp/ dt=0となる均衡点に収束する。一般均衡理論の立場からみると、市場均衡価格と

均衡量は、超過需要が正のときは価格が下がり、負のときは価格が上がるという市場ルールを現す模索過程の微分方程式

と同じタイプである。

dp/ dt=0を、均衡点(e⁻,

p⁻)で表すと次式になる。

δ(e⁻-p⁻)+u+(γ-1)y-σr* =0。 (4)

また、前回のドーブッシュの枠組みから、

p=p⁻+λθ(e⁻-e) (1)

y=u+δ(e-p)+γy-σr (2)

r=r *+θ(e⁻-e) (3)

超過需要d-yは、(3)式:r=r *+θ(e⁻-e)、(4)式:δ(e⁻-p⁻)=-{ u+(γ-1) y-σr * }および(1)式:θ(e⁻-e)=

(1/λ)( p-p⁻)をもちいて、次式で表される。

d-y=δ(e-p)+u+(γ-1)y-σr

=δ(e-p )+u+(γ-1) y-σ{r *+θ(e⁻-e) }、 (3)式を代入

=δ(e-p )-δ(e⁻-p⁻)-σθ(e⁻-e) 、 (4)式を代入

=δ{(e-e⁻)-(p-p⁻)}-σ(1/λ)( p-p⁻) 、 (1)式を代入、

=-{δ/(λθ)+δ+σ/λ} ( p-p⁻) =-{(δ+σλ)/ (λθ)+δ} ( p-p⁻)。

したがって、財市場価格調整微分方程式dp/ dt=π(d-y)は、次式になる。

dp/ dt=π(d-y)=-π{(δ+σλ)/ (λθ)+δ} ( p-p⁻) =-v ( p-p⁻)。

ここで、v≡π{(δ+σλ)/

(λθ)+δ}。

この微分方程式の解は

p(t)=p⁻+( p0-p⁻)exp(-vt)。 (5)

(1)式から、p-p⁻=-λθ(e-e⁻)、p0-p⁻=-λθ(e0-e⁻)を、(5)に代入すると、為替レート調整微分方程式

de/ dt=-1/(λθ)(e-e⁻)の解は、

e(t)=e⁻+( e0-e⁻)exp(-vt)。 (6)

モデルの問題点

①ドーンブッシュの連続モデルにおいて、現行外生変数がm、y 、r *であり、長期均衡為

替レート e⁻が所与である。長期均衡価格p⁻はp⁻=m+λr *-φyと表される。内生変数は

p、e、rである。完全雇用国民所得yは、所与である。長期完全雇用国民所得はyのままで

ある。したがって、完全雇用国民所得y、長期均衡為替レート e⁻および長期均衡価格p⁻は、

モデル内では決定できない。

②ドーンブッシュの論文では合理的期待仮説を適用していない。合理的期待仮説は、為替レ

ートの変化率の主観的期待値E[e^]が、モデル内で決定される為替レートの変化率の客

観的期待値E[s˙]に一致する。すなわち、E[e^]=E[s˙]。x=θ(e⁻-e)は、Muthが

批判した回帰的予想モデルである。金利平価説の原点に戻り、先物為替レートを予想レート

とすべきである。

結論:ドーンブッシュ連続モデルは、再考を要するモデルである。

10. 5 M=F・EX連続モデル

10.3節のM=F・EX線形モデルをドーンブッシュ連続モデルにならって、連続モデルにする。

前節の問題点は改善される。ただし、ドーンブッシュの付論にある不完全雇用を仮定する。

それゆえ、現実の国民所得は、完全雇用国民所得ではないから、価格調整微分方程式を仮定すると、

完全雇用に近づけることができる。

M=F・EX連続モデルの枠組みは、線形モデルと対照させると次のようになる。

M=F・EX連続モデルの枠組み(対数モデル) (線形モデル)

貨幣市場の均衡 M/P=Ykexp(-hi) M/P=kY-hi

両辺、対数を取るm-p=-hi+ky

財市場の均衡 (線形モデル)

Y=C0 +c(Y-T0) +I0-bi +G0+mwYw-e Pw(mJY ) /P

={C0-T0+I0-bi +G0}+mwYw-e Pw(mJY ) /P+cY-bi

=U+mwYw-e Pw(mJY ) /P+cY-bi

(対数モデル)

Y=U (E Pw/P ) δYwmw Y-mJ YcUexp(-bi)

両辺、対数を取るy=δ(e+pw-p)+mwyw -mJy+cy-bi+u

労働市場の均衡 (不完全雇用の場合)

(線形モデル)

W0=P (1-α)Y/N

対数を取るので、αのままでもよいが、コブ・ダグラス生産関数で、α=1/2のとき、

P={W 0/ 1/2K0}Y

両辺、対数を取るp=a+y 、a=w 0-k0-log(1/2)とおく。

自国通貨建為替市場の均衡

(1)i <iwの場合、資本流入は0、ΔB/i=0、

(線形モデル)P (mwYw)=e Pw(mJY ) +e ΔBw/iw

(対数モデル)Pδ Ywmw=E δPwδYmJ E εexp(-iw)ΔBw

両辺、対数を取る。δp+mwyw=δ(e+pw ) +mJy+εe-iw+Δbw

M=F・EX・連続モデルの枠組みは、以上、対数変換した式をまとめると次のようになる。

貨幣市場均衡式 m-p=-hi+ky

金利平価説 i=iw+x

適合的期待により、xを次式で予測する。

x=θ(e⁻-e)

財市場均衡式 y=δ(e+pw-p)+mwyw -mJ

y+cy-bi+u

労働市場均衡式 p=a+y

(1)i <iwの場合

為替市場均衡式 δp+mwyw=δ(e+pw ) +mJy+εe-iw+Δbw

財市場価格調整微分方程式 dp/ dt=π(d-y)

=π{δ(e+pw-p ) -(1-c+mJ) y+mwyw-bi+u

}

(1)i <iwの場合

為替市場為替レート調整微分方程式

de/ dt=-σ(d\-s\)

=-σ[{δ(e+pw )+mJy+εe-iw+Δbw}-(δp+mwyw)]

=-σ[{δ(e+pw-p )+mJy-mwyw}+(εe-iw+Δbw)]

現行均衡点

現行外生変数がm、yw、iwであり、長期均衡為替レート e⁻が所与である。現行内生変数は

y、i、p、eである。長期均衡価格p⁻はp⁻=m+hiw-ky⁻と表される。

m-p=-hi+ky (6)

y=δ(e+pw-p)+mwyw-mJ

y+cy-bi+u (7)

p=a+y (8)

δp+mwyw=δ(e+pw )+mJy+εe-iw+Δbw (9)

i=iw+θ(e⁻-e) (10)

市場均衡方程式は貨幣市場均衡式、財市場均衡式、労働市場均衡式および為替市場均衡式の4本であり、

未知数はy、i、p、eであり、方程式は4本であるから、現行解が求められる。(6)、(7)、(8)式から、

QQ線を導き、(8)、(9)式から、EE線を導く。p、eの連立法定式を解く

(8)式y=p-aを(1)式に代入する。

m-p=-hi+k(p-a)。変形して、i=(1/h){(1+k) p-m-ka}。

このiを(9)式に代入する。

δ(e+pw-p)

=mwyw -(1-c+mJ)( p-a )-(b /h){(1+k) p-m-ka}+u

δe={δ-(1-c+mJ)-(b /h){(1+k)} p-δpw+mwyw+(1-c+mJ)a+(b

/h)( m+ka)+u (11)

この結果、(11)式のQQ線は右下がりの直線である。

次に、(8)式y=p-aを(9)式に代入する。

δp+mwyw=δ(e+pw )+mJy+εe-iw+Δbw

(δ+ε)e=δp-δpw+mwyw-mJy+iw-Δbw

(12)

この結果、(12)式のEE線は右上がりの直線である。

(11)式と(12)式を解くと、解e、pが求められ、次に、(6)式および(8)式に代入すると、

iおよびyが求められる。

長期均衡点

現行解が4市場の均衡式から求められたように、長期解も市場で決定される。長期均衡点は、

y⁻、iw、p⁻=m+hiw-ky⁻、e⁻ である。

M=F・EX連続モデルにおける調整過程

財市場価格調整微分方程式は、財市場の超過需要d-yが、一定の係数πで調整される。

最終的には、dp/ dt=0となる均衡点に収束する。

dp/ dt=π(d-y)。

dp/ dt=0を、均衡点(e⁻,

p⁻)で表すと次式になる。

δ(e⁻+pw-p⁻) -(1-c+mJ) y⁻+mwyw-biw+u=0。 (4)

’

δ(e⁻+pw-p⁻)=-u-mwyw+(1-c+mJ) y⁻+biw

また、枠組みから、

長期均衡価格p⁻はp⁻=m+hiw-ky⁻と表される。

超過需要d-yを変形し、p-p⁻で表す。まず、超過需要は、

d-y=δ(e+pw-p)+mwyw-mJ

y+cy-bi+u-y

=δ(e+pw-p)+mwyw+u-(1-c+mJ) y-b{ iw+θ(e⁻-e) }、 (10)式を代入

(4)式を変形し、-{δ(e⁻+pw-p⁻)-(1-c+mJ) y⁻}=u+mwyw-biw を代入して、

=δ(e+pw-p) -δ(e⁻+pw-p⁻)-(1-c+mJ) y+(1-c+mJ) y⁻-bθ(e⁻-e)

=δ{(e-e⁻)-(p-p⁻)}-(1-c+mJ)(y-y⁻) -bθ(e⁻-e)

=-(δ/ hθ)

( p-p⁻)

-(k/hθ) (y-y⁻)-δ(p-p⁻)

-(1-c+mJ)(y-y⁻)

-b

{(1/h) ( p-p⁻)+(k/h)

(y-y⁻)}

=-(δ/ hθ)

( p-p⁻)

-(k/hθ) (p-p⁻)-δ(p-p⁻)

-(1-c+mJ)(p-p⁻)

-b

{(1/h) ( p-p⁻)+(k/h)

(p-p⁻)}、 (8)式を代入

=-[(δ/ hθ)

+(k/hθ) +δ+(1-c+mJ) +b

{(1/h) +(k/h)}](p-p⁻)。

したがって、財市場価格調整微分方程式dp/ dt=π(d-y)は、次式になる。

dp/ dt=π(d-y)=-π[(δ/ hθ) +(k/hθ)

+δ+(1-c+mJ) +b

{(1/h) +(k/h)}](p-p⁻)

=-ν( p-p⁻)。

ここで、ν≡π[(δ+k )/ (hθ)+δ+(1-c+mJ) +b (1+k) /h ]。

この微分方程式の解は

p(t)=p⁻+( p0-p⁻)exp(-νt)。

同様に、為替市場の長期均衡は、de/ dt=0となるから、長期均衡解は

δ(e⁻+pw-p⁻ ) +mJy⁻-mwyw+εe⁻-iw+Δbw=0を満たす。変形して

mwyw +iw-Δbw=δ(e⁻+pw-p⁻ ) +mJy⁻+εe⁻

(6)式に(10)式を代入し、p⁻=m+hiw-ky⁻をもちいて、

p=m+hi-ky=m+h{ iw+θ(e⁻-e)} -ky =p⁻-k(y-y⁻)

+hθ(e⁻-e)

p-p⁻=-{hθ/(1+k) } (e-e⁻)

となる。

これらの関係をもちいて、i <iwの場合、為替市場の超過需要d\-s\は、以下のように変形される。

d\-s\=δ(e+pw-p ) +mJy-mwyw+εe-iw+Δbw

=δ(e+pw-p ) +mJy+εe-{δ(e⁻+pw-p⁻ ) +mJy⁻+εe⁻}

=(δ+ε)(e-e⁻)-δ( p-p⁻)+mJ(y-y⁻)

(8)式y=p-aからy-y⁻=p-p⁻、

=(δ+ε)(e-e⁻)

+{δhθ/(1+k)} (e-e⁻)-{mJ hθ/(1+k)} (e-e⁻)

=[(δ+ε) +(δ-mJ )hθ/(1+k)](e-e⁻)。

ここで、η=(δ+ε) +(δ-mJ )hθ/(1+k)とする。

為替レート調整微分方程式de/ dt=-σ(d\-s\)=-ση(e-e⁻)の解は、

e(t)=e⁻+( e0-e⁻)exp(-σηt)。

以上で、ドーンブッシュ連続モデルに対照させたM=F・EX・連続モデルの概要の説明を終わる。

ドーンブッシュ連続モデルの問題点で指摘した通り、このモデルは方程式の本数が未知数より少ないので、

現在均衡値が長期均衡値に依存してしまう欠点がある。

M=F・EX・連続モデルは、その点が改善されている。金利平価説に先物市場の均衡値を代入すれば、

予測式を仮定しなくてもよくなる。連続モデルは、線形なので、解が容易に求められる点で、線形モデルより、

取り扱いが容易である。

M=F・EX・連続モデルは、開放モデルの中長期の推計にもちいても、予測精度があがるのではないだろうか。

本研究所の目的である、環境経済モデル中長期の推計に応用してみたい。

今週(2019年12月23日~12月27日)のイベントと市場への影響度

今週は、日中韓の首脳会談が、中国成都である。北朝鮮のクリスマス・ギフトもある。日本では、決算と

27日鉱工業生産指数、完全失業率、有効求人倍率の発表がある。年末まで、金融市場がざわつく材料は

でないだろう。

今年度、資産形成論に相場の見通しを立てるために、日本経済新聞の日曜版から、市場に影響を与える

イベント等、統計発表などを取り上げた。9月からは。『金融論2018』の特に、M=F・EXモデルを説明するのに

合わせて、市場動向を書いてきた。

来年も、資産形成論と『金融論2019』を充実させるために、市場動向は、その期間、書いていく予定である。

『金融論2019』は、来年3月までに、このサイトで公表したい。環境経済モデル中長期の推計の成果は、公表したい。

今後、10年の世界環境規制とそれに対応した技術革新、生産技術変換と整合性のあるインフラ投資をしないと、

資金も集まらなくなるようだ。

日本も、電力、液化天然ガス、水素ガス等の輸送に、安定性、相互融通性、貯蔵方法を日本列島で、統一された

各種インフラが完成しているわけではない。他方、化石燃料・原材料廃絶時代を反映してか、ガソリン・スタンド

の廃止が山間部、過疎地域で進んでいる。その地域に配線した山中の一軒家から、配線をはがす時代になってきている。

中国のインフラ投資銀行が、中国から、ドイツまで、電線を引っ張たり、古典的ドイツ・ハイウエーにならって、

山越、砂漠越えで建設するのかは、多国間のインフラなので、中国の裁量で、決められる問題ではない。海もそう

である。中国が建設、運営している港湾に、中国軍艦船が常駐することはないのか、貨物検査も運営している中国が

するのか、港湾から中国鉄道を引くのか、いろいろ議論がある。中国では、ロシアが大連港まで線路を引っ張り、

ロシア鉄道線につなげた事例がある。

ホームへ戻る